Для этого вам понадобится оборудование и программное обеспечение. Технология повлияет на скорость и безопасность ваших платежей. Поэтому уточните в своем банке, предоставляют ли они такие устройства и сколько они стоят. Часто вы можете пользоваться ими бесплатно, если заключите договор с банком.

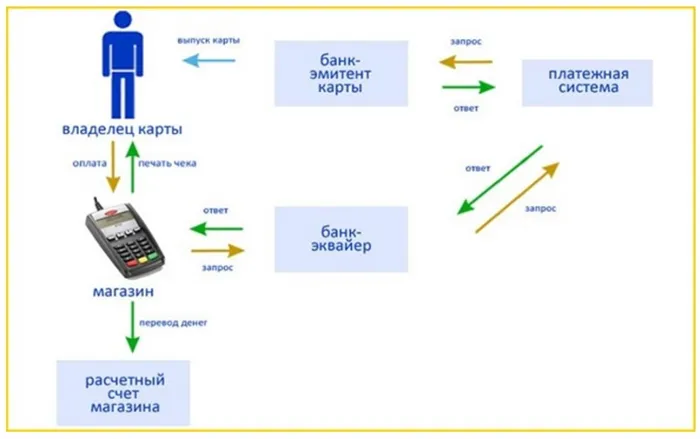

Эквайринг — что это такое?

Приобретение — это система, позволяющая торговцам принимать дебетовые и кредитные карты и бесконтактные методы оплаты для оплаты товаров и услуг с помощью терминалов и других технических средств.

Приобретение — это банковская услуга, поскольку в ней участвуют не только покупатель и продавец, но и кредитная организация, так называемый банк-эквайер, который имеет специальную лицензию.

Давайте узнаем, что такое приобретение в банке и в чем его особенности.

Эквайринг — это элемент платежной системы

Невозможно представить современную жизнь без использования банковских карт.

Оплата товара картой требует не только наличия специального устройства (платежного терминала) у продавца, но и возможности обмена информацией между продавцом и банком. Acquisition реализует все эти функции.

Для того чтобы предприниматель мог воспользоваться возможностью безналичных расчетов, он должен заключить с банком специальный договор. Таким образом, приобретение также является формой договорных отношений между продавцом товаров или услуг и банком.

В 2018 году доля безналичных платежей в России составила 55%. Другими словами, можно говорить о небольшой, но доминирующей доле таких платежей по сравнению с традиционными платежами.

Большинство банков предлагают эту услугу предприятиям на различных условиях.

Эквайринг: что это такое простыми словами

Приобретение — это техническое и информационное взаимодействие между кредитной организацией, торговцем и покупателем.

Чтобы описать приобретение в простых терминах и объяснить, что это такое, представьте себе типичную ситуацию. Покупатель намеревается приобрести товар в магазине и не использует наличные деньги.

Чтобы иметь возможность безналичной оплаты, розничный торговец должен иметь специальный терминал для считывания контактных и бесконтактных платежей. Кроме того, платежные данные должны быть переданы в банк продавца для зачисления, т.е. терминал должен быть подключен к информационной системе банка. Если все условия выполнены, деньги успешно зачисляются на счет продавца, и транзакция завершается.

Иногда банк отклоняет просьбу о поглощении. Причинами являются плохая репутация компании, сомнения в ее легитимности, подозрения в финансовых преступлениях, продажа «пиратских» товаров.

Кому нужен эквайринг

Каждой компании, которая хочет принимать платежи по картам, необходимо это приобретение. Сейчас это касается практически всех торговцев, поскольку количество таких платежей постоянно растет. По данным Центрального банка, доля безналичных платежей в России достигнет 73% розничных продаж в 2021 году.

Согласно закону, розничные магазины должны принимать платежные карты «Мир», если их оборот превышает

- 5 миллионов рублей в торговой точке,

- Всего 20 миллионов рублей.

Карты других платежных систем могут приниматься магазинами, если они того пожелают. В их интересах не ограничиваться одной общей системой: чем больше карт может принять торговец, тем больше покупателей заплатят за его продукцию.

Виды эквайринга

Существует пять типов покупки:

- Торговец — когда магазин принимает платежи через терминал.

- Мобильный — прием карточных платежей через мобильный терминал, подключенный к мобильной кассе, смартфону или планшету.

- Онлайн-приобретение — возможность зачисления средств на счет торговца через платежный шлюз.

- Покупка через банкомат — используется, когда клиент оплачивает товары или услуги через банкомат или терминал самообслуживания; — Возможность оплаты через систему быстрых платежей.

Приобретение торговых предприятий наиболее распространено в секторе розничной торговли. Обычно процедура выглядит следующим образом:

- Кассир вводит сумму платежа в терминал или через электронный кассовый аппарат.

- Клиент держит карту в терминале и при необходимости вводит пин-код.

- Терминал отправляет данные о транзакции в банк клиента.

- Если карта не заблокирована и на счете достаточно денег, необходимая сумма списывается и зачисляется на счет торговца.

- Терминал выдает квитанцию с информацией о платеже для подтверждения успешности транзакции.

При покупке в Интернете покупатель должен ввести данные карты и иногда проверочный код из SMS от банка-эмитента. Данные вводятся в специальный платежный шлюз, на который клиент перенаправляется с сайта продавца.

Независимо от того, осуществляется ли платеж онлайн или офлайн, платежные операции обрабатываются процессинговыми центрами. Именно они проверяют карту на кредитоспособность. Если все в порядке, банк-эмитент одобряет транзакцию. Деньги остаются на счету покупателя в течение определенного периода времени.

В конце дня торговец передает данные о транзакциях за день в свой банк. Эквайер также обрабатывает информацию и только после этого переводит деньги на счет продавца, за вычетом комиссии за услугу.

Комиссия банка-эквайера фиксируется в договоре. Компания обязана только выплатить его. Покупатель самостоятельно рассчитывается со всеми остальными сторонами. В частности, он платит эмитенту, который переводит платеж клиента, и поставщику платежных услуг.

Эквайринг и касса: в чем разница

Подключение покупателя не означает, что предприятие может отказаться от использования кассового аппарата. Согласно положениям 54-ФЗ, продавец обязан выдать покупателю налоговое свидетельство. Основное отличие кассового аппарата от записывающего устройства заключается в том, что оно позволяет предприятию выдать такой документ.

Квитанция, выданная платежным терминалом или шлюзом, не считается налоговой квитанцией.

Если торговец принимает платеж по карте через терминал, он должен ввести ту же сумму в кассовый аппарат и выдать клиенту бумажный чек или передать его в электронном виде. Процедуру можно упростить, используя терминалы, которые подходят как для приема, так и для выдачи кассового чека.

Банк также будет учитывать, насколько прибыльным является ваш бизнес и сколько прибыли вы можете получить от безналичных операций. Это будет зависеть от отрасли вашей компании, ее опыта работы на рынке и количества филиалов.

Обязательно ли его подключать

Согласно Закону о защите прав потребителей, клиенты должны иметь возможность расплатиться наличными или картой «МИР». Однако, только те владельцы бизнеса, у которых оборот всех магазинов за предыдущий год составил более 20 миллионов рупий, должны быть обязаны совершить покупку.

Если оборот конкретного магазина составляет менее 5 миллионов за последний год, то это не является обязательным. Можно также не связывать приобретение, если в торговой точке нет стационарного подключения к Интернету.

У предпринимателя Алексея семь продуктовых магазинов «у дома». Их общий доход в прошлом году составил 25 миллионов рублей. Однако в прошлом году одна из торговых точек заработала 4,5 миллиона рублей. Это означает, что именно в нем можно обойтись без безналичных платежей, в то время как других следует избегать.

У его знакомого Василия, напротив, 10 овощных ларьков по всему городу. Общий доход в прошлом году составил 22 миллиона рублей. Каждая торговая точка приносит чуть более 2 миллионов рублей. Оказывается, не обязательно прикреплять покупку к одному из гнезд.

Штрафы за отсутствие эквайринга

Если клиент не может расплатиться наличными или картой «МИР», это является нарушением прав потребителей (КоАП РФ, пункт 4, статья 14.8). Тогда отсутствие покупки является основанием для штрафа:

- От 15 до 30 тысяч рублей — если это индивидуальный предприниматель,

- от 30 до 50 тысяч рублей — если это юридическое лицо.

Исключение: если предприниматель не обязан изымать безналичный платеж.

Виды эквайринга: какой подойдет вашему бизнесу

Приобретение — это общая концепция. Существует три типа: Приобретение через торговцев, приобретение через мобильные телефоны и приобретение через Интернет. Ниже мы объясним, как выбрать услугу в зависимости от того, где вы принимаете платежи, и как работает каждый тип приобретения.

Торговый эквайринг: для точек продаж, куда приходят клиенты

Торговый эквайринг — это правильный выбор для приема платежей в фиксированном месте. Чаще всего он встречается в повседневной жизни: в магазинах, салонах красоты, спортзалах.

Клиент оплачивает товар или услугу с помощью карты или смартфона, а кассир выдает ему распечатанный чек.

Банковский терминал подключен к кассовому аппарату. Клиент помещает платежный инструмент на пин-пад и при необходимости вводит пин-код. Чек печатается электронным кассовым аппаратом.

Схема того, как работает торговый эквайринг:

Мобильный эквайринг: для оплаты на выездах либо далеко от кассы

Если оплата производится не на стационарной электронной кассе, выбирайте приобретение мобильных телефонов, что является одним из видов приобретения торговых предприятий.

- Сезонный бизнес. Например, прокат велосипедов,

- кафе и рестораны. Официанты, принимающие оплату непосредственно за столиками,

- посыльных и полевых работников. Например, услуги по уборке помещений,

- Магазины, где нет места для кассового аппарата. Например, «острова» в торговых центрах,

- таксисты.

Для регистрации мобильного телефона можно использовать любое решение:

- Портативный банковский терминал,

- электронный кассовый аппарат со встроенным захватом,

- Смартфон с приложением от банка или компании, которая автоматизирует транзакцию.

Например, с помощью мобильного приложения «Касса СБИС» вы можете принимать платежи прямо со своего телефона. СБИС Касса — это полноценное кассовое приложение для вашего мобильного телефона. Вы можете совершать продажи, предоставлять скидки, редактировать инвентарь и просматривать чеки для каждого магазина.

Продавец выбирает товар или услугу, вводит цену, выбирает «оплатить картой» и подтверждает операцию. Затем смартфон подносится к смартфону клиента, производится оплата, и чек отправляется на электронную почту клиента.

Этот платеж возможен, если телефон клиента поддерживает платежи NFC. Эта функция доступна на многих современных устройствах.

Если использовать телефон непрактично, купите смарт-терминал со встроенным захватом.

Система захвата для мобильных телефонов:

Интернет-эквайринг: для приема онлайн-платежей

Подключите захват интернета при приеме платежей через веб-сайт или мобильное приложение. Банки предлагают платежи по ссылке, отправленной по электронной почте, если у вас нет собственного сайта.

Платежное окно в виде виджета размещается на сайте, клиент вводит данные карты или использует мобильную платежную систему. Например, Google Pay, Apple Pay. Затем он подтверждает платеж.

Квитанция, подтверждающая покупку, отправляется на адрес электронной почты покупателя. Как и при торговом эквайринге, деньги зачисляются на счет продавца на следующий день.

Преимуществом интернет-эквайринга является отсутствие необходимости подключения оборудования. Недостатком является более высокая комиссия за использование интернет-эквайринга: 2,5-2,7%. Это связано с дополнительной защитой при переводе денег через Интернет.

Система интернет-эквайринга:

Сколько стоит эквайринг

Стоимость эквайринга зависит от банка, предоставляющего услугу. Сумма может быть фиксированной или зависеть от объема оборота. На стоимость приобретения также влияют сфера деятельности и область использования. Стандартная ставка обычно составляет 2,5% от выручки. Однако есть и исключения, например, ставка для продуктовых магазинов составляет 1,5-2 %, для ресторанов — 1,4-1,8 %.

Другие услуги также включены в этот тариф:

- Подключение банковского терминала,

- Обучение персонала,

- Техническая поддержка круглосуточно,

- Выдача другого банковского терминала на время ремонта вашего терминала.

Также учитывайте ежемесячные расходы на обслуживание расчетного счета. Некоторые банки предлагают пониженную процентную ставку, если вы открываете у них текущий счет. Иногда это надуманная причина для выбора того или иного банка. Внимательно читайте договор — в итоге вы можете переплатить фактическую сумму.

Для некоторых видов деятельности применяется льготная ставка сбора до 1%. Это ограничение было введено Центральным банком России, чтобы помочь продавцам социально значимых товаров и услуг: Продукты питания, одежда, медицинское оборудование, образование и услуги связи. Ограничение на комиссию за закрытие действует до 31 августа 2022 года.

Как сэкономить на эквайринге

Многие банки предлагают возможность привязки платежей к QR-коду, т.е. систему быстрых платежей (QPS), современную альтернативу аквизиции. Комиссия за QR-платежи составляет 0,4-0,7% и является выгодной для бизнеса.

До 1 июля 2022 года правительство будет компенсировать малым и средним предприятиям плату за SBP. Необходимым условием является то, что ваша компания зарегистрирована в реестре МСП.

Обычно и покупка, и оплата привязаны к QR-коду.

Например, вы привязываете и покупку, и платеж SBP, а затем платите около 2% с каждой покупки, совершенной с помощью вашей карты, и около 0,4% с платежей SBP. И в конце месяца вы платите меньшую комиссию за безналичный расчет, чем только за приобретение.

Оплата по коду немного сложнее для покупателя: чтобы оплатить покупку, нужно пройти несколько этапов. Считайте код из приложения банка и подтвердите платеж. Иногда вы сами вводите сумму покупки — если продавец использует ссылку на QR-код, выданный банком.

При оплате через SBP деньги поступают на текущий счет в момент оплаты.

В СБИС Сбербанка функция оплаты QR-кодом уже внедрена в кассовую программу «Сбербанк Розница», кассовое приложение для Android и в программу автоматизации Presto для кафе и ресторанов.

POS-программа СБИС оплата по QR-коду на экране покупателя.

Экономьте на приобретении с SBIS

Служба эквайринга связана с банком — она называется эквайером. Банк предоставляет специальное устройство для приема платежей — банковский терминал. Для подключения к услуге эквайринга вам также необходим расчетный счет. Это можно сделать в банке-эквайере или в другом банке. Банк-эквайер взимает комиссию за обработку платежей.

От чего зависит размер тарифа на эквайринг

Банк удерживает комиссию с каждого платежа, совершенного клиентом. В среднем он составляет от 1,7% до 2,3%. Минимальная комиссия составляет 1,5 %, а максимальная — около 6 %.

Размер платы зависит от:

- Оборот организации по товарам и услугам, оплаченным с помощью банковских карт. Чем выше оборот, тем ниже ставка.

- Количество лицензий платежных систем, имеющихся у банка-эквайера. Чем их меньше, тем меньше банк тратит на комиссию платежной системы. По этой причине комиссия снижается.

- Процессинговый центр. Если у банка есть собственный процессинговый центр, комиссия будет ниже, поскольку вам не придется платить за эту услугу.

Статья актуальна по состоянию на 25.05.2022.

Продолжайте читать

Как открыть индивидуальное предпринимательство в 2022 году

Как выбрать налоговую систему

Частное предприятие или общество с ограниченной ответственностью: различия, преимущества и недостатки

Рассылка для бизнеса

Регистрируясь, вы соглашаетесь на обработку ваших персональных данных и на получение информационных бюллетеней от SKB Kontur Group.

Соцсети

Мы всегда приветствуем комментарии, которые не нарушают наши правила и поддерживают дружественную атмосферу на сайте. Мы стараемся ответить на все вопросы о Elva и простые бухгалтерские проблемы.

Наконец, система решает вопросы с налоговыми органами. Интеграция терминалов с кассовыми аппаратами позволяет напрямую передавать рыночную информацию в виде электронных чеков в Федеральную налоговую службу, что значительно упростит отчетность.

Виды эквайринга

Существует 3 типа приобретения. В каждом случае формат процесса остается неизменным. Разница заключается в используемом оборудовании. Таким образом, проводится различие между:

- 1. коммерческое приобретение. 1.1 Для проведения платежей используется терминал банковских карт (PIN-пад), подключенный к компьютеру, или электронный кассовый аппарат, или кассовый аппарат со встроенным считывателем карт. Если карта имеет магнитную полосу, кассир проводит ее через считывающее устройство машины; если карта имеет чип, она вставляется в специальный слот. При бесконтактной оплате кассир держит карту в устройстве. Торговый эквайринг является самым популярным. Он используется в магазинах, заведениях общественного питания, предприятиях сферы услуг (салоны красоты, мастерские) и гостиницах.

- 2. мобильный эквайринг. Безналичная оплата производится через mPOS-терминал, подключенный к смартфону или планшету. Используется в салонах красоты, парикмахерских и мастерских. Особенно необходим работникам, занятым в сфере путешествий (сиделки, поставщики услуг на дому, страховые агенты, таксисты и т.д.) 3.

- 3. Получение доступа к Интернету. Доступ к Интернету используется для совершения онлайн-покупок. В этом случае для приема банковских карт не требуется никакого оборудования. Транзакция обрабатывается процессинговым центром. Покупатель вводит данные своей карты на сайте интернет-магазина; после обработки данных деньги списываются со счета клиента.

Выделяется еще один тип: Покупка банкомата. Например, оплата товаров или услуг в торговых автоматах или платежных терминалах. Клиент может оплатить наличными или банковским переводом.

Как работает эквайринг

Давайте рассмотрим, что такое оплата по приобретениям: что это такое? Процесс осуществляется следующим образом:

- 1. торговец вставляет банковскую карту клиента в специальное отверстие в терминале, пропускает ее через щель считывателя магнитной полосы или подносит ее к машине. Это зависит от типа карты: магнитная, бесконтактная, чиповая. 2.

- 2. данные платежа рассчитываются и отправляются в банк-получатель. 3.

- Банк-эквайер связывается с банком-эмитентом через процессинговый центр для идентификации плательщика. Иногда клиенту приходится вводить PIN-код карты.

- 4. банк-эмитент проверяет баланс карты. Если денег достаточно для покупки, он подтверждает платеж и передает данные в банк, совершивший покупку.

- 5. банк-эквайер принимает платеж и отправляет подтверждение в центр обработки платежей (например, в кассу).

- 6. выдается два экземпляра чека. Один для покупателя и один для розничного продавца.

- 7. средства списываются со счета покупателя и поступают в банк-эквайер.

- 8. это переводит деньги, за вычетом комиссии, на расчетный счет розничного торговца.

Сделка по приобретению завершена. Платеж обрабатывается в течение трех рабочих дней. Условия изложены в договоре между банком и торговцем.

В чем выгода эквайринга

- Повышение лояльности клиентов. Многие люди считают удобным расплачиваться картой, поэтому существует вероятность того, что клиент не посетит другое отделение, где есть такая возможность.

- Снижение затрат на сбор. Речь идет не только о сокращении расходов, но и о поддержании лимита наличности на нужном уровне.

- Защита от кражи наличных. Все просто: чем меньше наличных в вашей кассе, тем меньше риск «попасть» на крупную сумму в случае кражи.

- Защита от подделок. Аналогично предыдущему варианту: риск «сбыта» фальшивых монет значительно ниже.

- Увеличить размер среднего дохода. Статистика показывает, что люди, расплачивающиеся банковскими картами, покупают больше товаров. Считается, что расстаться с наличными легче, чем с деньгами.

- Без изменений. Деньги снимаются с карты покупателя, и продавцу не нужно искать сдачу. Это также влияет на скорость обслуживания.

К сожалению, он не лишен недостатков. О них мы поговорим далее.

Каждой компании, которая хочет принимать платежи по картам, необходимо это приобретение. Сейчас это касается практически всех торговцев, поскольку количество таких платежей постоянно растет. По данным Центрального банка, доля безналичных платежей в России достигнет 73% розничных продаж в 2021 году.

Что представляет собой рынок эквайринга в России сейчас

Рынок эквайринговых услуг напрямую связан с количеством карт в обращении (см. таблицу).

По состоянию на отчетную дату.

За тот же период 2018 г.

Изменение в %

Итого иностранные операции

Итого иностранные операции

Тенденции показаны в таблице выше:

- Количество карт растет, причем гораздо быстрее для юридических лиц, чем для физических. Покупательная способность частных домохозяйств, вероятно, приближается к своему пику и уже не растет так быстро, как раньше.

- Доля активно используемых карт составляет 68% для физических лиц и 47,3% для юридических лиц. Количество карт, активно используемых физическими лицами, растет больше, чем общее количество карт, поэтому доля используемых карт увеличивается.

- На одного жителя России в возрасте 15 лет и старше приходится 2,22 карты. Если учесть, что 68% всех карт, выданных физическим лицам, являются активными, то можно сказать, что более половины держателей используют более двух карт.

- Количество сделок растет, почти на 20 % для физических лиц и на 70 % для юридических лиц, хотя количество сделок в денежном выражении отстает.

- Средний размер сделки снизился с 2 329,7 до 2 103 рублей для физических лиц и с 19 848,7 до 13 387,7 рублей для юридических лиц.

Исследование Mediascop показывает, что в 2018-2019 годах увеличилась доля тех, кто оплачивает картой услуги такси, бронирование гостиниц и билеты на транспорт, в то время как количество пользователей, переводящих деньги и оплачивающих онлайн-игры, немного снизилось. Другими словами, значение и доходы от покупки услуг растут.

При текущих ценах и объемах сделок рынок можно оценить примерно в 1 трлн рублей.

Куда движется прогресс в сфере эквайринга

Первые банковские карты появились на рынке в 1946 году, ими можно было расплачиваться в магазине, и в то время их приобретение заключалось в том, что кассир звонил в банк и интересовался балансом счета клиента, если у него возникали сомнения в его добросовестности. Технологии ушли вперед, и с развитием компьютерных технологий и средств массовой информации мы получили вышеописанное приобретение. Первым в развитии торгового эквайринга стал эквайринг через мобильные телефоны и интернет по мере развития спроса.

Интернет и связанные с ним технологии сейчас являются точкой роста, онлайновая коммерция развивается, и платежные технологии следуют за ней. В Интернете существует более десятка платежных систем, причем не только традиционных, использующих инфраструктуру банков, но и альтернативных; следовательно, поставщики услуг, которые хотят максимизировать свои продажи, сделав свои услуги и товары доступными как можно большему числу покупателей, в том числе и за рубежом, вынуждены привязывать свои ресурсы (не только в Интернет-магазинах) к различным вариантам оплаты. Именно здесь в игру вступают уже упомянутые PSP (поставщики платежных услуг). Функциональность этих финтех-проектов настолько расширилась, что некоторые из них превратились в самостоятельные платежные системы.

Список услуг PSP обширен:

- Агрегация услуг платежных систем, когда торговец, желающий охватить максимально возможное количество провайдеров и не желающий взаимодействовать и заключать договоры с десятками организаций, может воспользоваться услугами одной компании-агрегатора.

- Сами платежные системы: Некоторые организации способны предоставлять услуги, аналогичные банковским платежным системам или схемам грантов, таким как VISA/MasterCard/JCB/MIR; в то же время их услуги могут быть более технологичными, быстрыми и дешевыми. В России это Webmoney, Яндекс.Деньги, Qiwi, в мире PayPal, Adyen, AliPay.

- Услуга для банков, которую они приобретают для защиты от мошенников — предотвращение мошенничества.

- Услуга, которая обрабатывает электронные транзакции и является просто маршрутизатором платежей между различными банками и платежными системами.

- Предоставление программного обеспечения для обработки платежей, дополнительного элемента в отношениях между продавцом и банком-эквайером и/или покупателем и банком-эмитентом, например, приложение Google Pay, Apple Pay и т.д.

«Что делать с приобретением?

Само по себе приобретение является заметным преимуществом для бизнеса, особенно если этого не сделал ближайший конкурент. Однако услуга сопряжена с расходами — комиссионные, фиксированные платежи банку, покупка или аренда терминалов, расходы на связь и т.д.

Комиссии и другие выплаты банкам значительно снижаются по мере роста рынка и под давлением потребительского лобби. Технология также становится все более доступной, поскольку бизнес и торговля в значительной степени переместились в Интернет, где терминалы больше не нужны. Тем не менее, это все еще дополнительная платная услуга для предприятий, что может быть существенным для магазина социальных товаров с низкой нормой прибыли, поскольку целевая группа не пользуется картами, а значит, такой участник захочет избежать лишних накладных расходов.

Но благодаря Федеральному закону № 88-ФЗ от 01.05.17, организации и предприниматели, чей оборот превышает 40 миллионов рублей в год, обязаны принимать к оплате национальные карты «Мир» и соответственно использовать покупку с 1 октября 2017 года. Это обязательство было наложено на предприятия, занимающиеся розничной торговлей или предоставляющие услуги (труд) физическим лицам. Поэтому приобретение стало обязательным для большинства предприятий, включая малые предприятия.

Например, вы привязываете и покупку, и платеж SBP, а затем платите около 2% с каждой покупки, совершенной с помощью вашей карты, и около 0,4% с платежей SBP. И в конце месяца вы платите меньшую комиссию за безналичный расчет, чем только за приобретение.

Как закрыть эквайринг

Это так же просто, как открыть один. Для этого вам необходимо связаться с представителем банка, в котором вы подписали договор — в банке или онлайн. Существует несколько способов сделать это:

- условия банка больше не соответствуют вашим требованиям,

- банк не выполнил свои договорные обязательства,

- вы сами нарушили условия договора — в этом случае банк инициирует расторжение договора.

У каждого банка свои условия расторжения договора. Поэтому стоит спросить об этом у представителя агентства или в службе поддержки клиентов. Вы можете найти их на сайте банка или в документах, которые сохранились у вас после установки терминала.

Тарифы популярных банков

Обычно первоначальная стоимость зависит от ряда факторов. Прежде всего, это оборот бизнеса от продажи пластиковых карт. Чем выше оборот. Чем ниже плата, тем меньше. Банки готовы предоставлять особые условия розничным сетям.

На затраты также влияет количество лицензий, приобретенных платежными системами. Чем больше количество лицензий, тем меньше комиссионные расходы банка и тем дешевле комиссия для клиента.

Также важно, есть ли у банка процессинговый центр. Если вашему покупателю придется работать со сторонней компанией, ваши гонорары возрастут.

Банк также будет учитывать, насколько прибыльным является ваш бизнес и сколько прибыли вы можете получить от безналичных операций. Это будет зависеть от отрасли вашей компании, ее опыта работы на рынке и количества филиалов.

Кроме того, на стоимость влияет уровень обслуживания, функциональность предоставленного вам оборудования, общение с банком и срок погашения кредита. Чем выше эти параметры, тем выше будет плата.

Теперь рассмотрим стоимость торгового эквайринга в известных российских банках на примере Альфа-Банка.

От 0,5% до 4% + 29 рублей за перевод

От 0,5% до 4% + 25 рублей за перевод

2% — 4% + 99 рублей за перевод

от 0,75% до 4% + 49 рублей за перевод

Рекомендации по подбору

При выборе банка и тарифа следует внимательно ознакомиться с условиями каждого тарифа. На что следует обратить внимание?

- Комиссии и сборы, взимаемые за операции с картами.

- Стоимость заимствования оборудования — некоторые банки предоставляют его бесплатно.

- Платежные системы, с которыми работает банк.

- Затраты на подключение, настройку и обслуживание терминала.

- Комиссия за перевод платежей на текущий счет в другом банке.

- Какие виды закупок предлагает организация?

- Ежемесячная подписка.

Не бегите в банк с документами, чтобы сразу же подписать договор. Сначала поговорите с менеджером и попросите предоставить вам всю информацию.