На Московской бирже есть облигации с особым порядком погашения. Долг погашается не сразу, а постепенно в течение срока действия ценной бумаги. Купон уменьшается, так как рассчитывается по номинальной цене.

Купить облигации

Ваша цель — пассивный, гарантированный доход с процентной ставкой выше, чем у банковского депозита? Затем подумайте об облигациях.

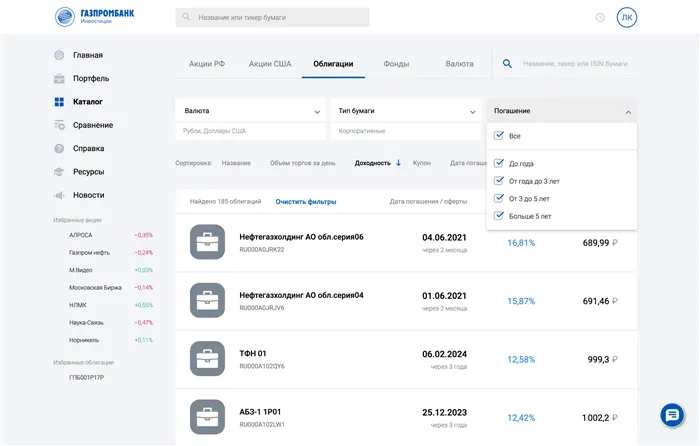

Выберите облигации в рублях и иностранной валюте (еврооблигации) для своего инвестиционного портфеля, оценив срок инвестирования, уровень риска и потенциальную доходность.

Вы можете приобрести 260 ценных бумаг этого типа онлайн здесь. Все данные приведены по состоянию на 04.10.2022.

- Потребительский сектор

- Телекоммуникации и операторы связи

- Заводы и фабрики

- Нефть и газ

- Банки

- Муниципальный

- Государственные облигации

- Еврооблигации Потребительский сектор

- Телекоммуникации и телекоммуникационные еврооблигации

- Промышленные еврооблигации

- Еврооблигации финансовых корпораций

- Еврооблигации Муниципальные облигации

- Государственные облигации

Номинальное значение 1,000.00 ₽

Срок погашения 21.05.2024 00:00

Номинальное значение 1,000.00 ₽

Выкуп 20.10.2022 00:00

Номинальное значение 1,000.00 ₽

Искупление 25.07.2024 00:00

Номинальное значение 1,000.00 ₽

Выкуп 30.10.2026 00:00

Искупление 14.02.2032 00:00

Номинальное значение 1,000.00 ₽

Выкуп 12.02.2026 00:00

Номинальное значение 1,000.00 ₽

Искупление 27.03.2028 00:00

Номинальное значение 1,000.00 ₽

Выкуп 17.12.2024 00:00

Номинальное значение 1,000.00 ₽

Искупление 16.04.2029 00:00

Номинальное значение 1,000.00 ₽

Искупление 21.08.2024 00:00

Номинальное значение 1,000.00 ₽

Искупление 30.09.2025 00:00

Номинальное значение 1,000.00 ₽

Выкуп 23.12.2026 00:00:00

Предложения месяца

Все брокеры

Новости

Что такое кредитное плечо и как с ним торговать на бирже

Часто задаваемые вопросы

Что такое облигации?

По сути, это облигация. В большинстве облигаций держатели получают купоны — регулярные выплаты — и в конце срока сам долг (номинальную стоимость, обычно 1 000 рублей за бумагу). Облигации выпускаются правительством или компаниями, включая банки. Таким образом, они занимают деньги у инвесторов для развития или покрытия временного дефицита бюджета.

Как можно заработать на облигациях?

Первый вариант — купить облигацию, получать купоны и получить номинальную стоимость при погашении. В этом отношении облигация сравнима с депозитом. Второй метод заключается в покупке более дешевых облигаций, ожидании роста цен и последующей их продаже. На цену влияет, например, процентная ставка центрального банка: если процентная ставка падает, цена облигации растет, и наоборот. Цена облигаций обычно близка к номиналу и не подвержена большим колебаниям, поэтому их покупают наряду с акциями в качестве инвестиций с низкой, но предсказуемой и почти гарантированной доходностью.

Как купить облигации?

Как и акции, облигации можно купить на фондовой бирже через брокера. Кроме того, правительство выпускает «народные облигации», которые продаются непосредственно в отделениях Сбербанка, ВТБ и Почтового банка.

За что нужно платить комиссию?

Брокеры взимают комиссию за транзакцию и комиссию за ведение счета. Депозитарий имеет свою фиксированную комиссию. Он не связан с суммой и общим количеством транзакций. Она списывается с вашего счета вашим брокером раз в месяц, если вы совершали операции в этом месяце. У брокеров есть тарифы, которые подходят для инвесторов с разными суммами и объемами торговли. Для сравнения и выбора тарифов нажмите здесь.

Как научиться торговать облигациями?

Откройте брокерский счет, переведите небольшую сумму, скажем 10 000 рублей, и купите ОФЗ с фиксированным доходом. Это самые надежные — государственные — долговые ценные бумаги с гарантированным доходом. Вы также можете приобрести некоторые ценные бумаги крупных государственных или частных компаний. Затем дождитесь получения купонов и погасите их самостоятельно. В целом, торговля этими ценными бумагами подходит для спокойных, консервативных инвесторов и не требует активного вмешательства.

Поищите инвестиционные идеи на сайтах крупных брокерских компаний.

Подписывайтесь на Telegram-каналы известных инвестиционных консультантов, узнавайте, от чего зависит стоимость ценных бумаг, и будьте в курсе финансовых новостей.

Зачем нужен брокер?

Брокер принимает от вас заказы на покупку или продажу ценных бумаг, осуществляет сделки на бирже, регистрирует ценные бумаги от вашего имени, платит налог государству на прибыль от продажи ценных бумаг от вашего имени, предоставляет вам кредит на покупку ценных бумаг и отправляет вам отчеты о сделках. Торговля ценными бумагами на бирже невозможна без брокера.

Какие есть риски?

Если эмитент находится в тяжелом финансовом положении, он может объявить дефолт, то есть не сможет выплатить купон или весь долг. В этом случае держатели облигаций решают, позволить ли эмитенту изменить условия выплаты по облигациям (реструктурировать их) или объявить его неплатежеспособным. Самыми безопасными облигациями являются государственные облигации, за ними следуют облигации, выпущенные крупными государственными компаниями и крупными частными компаниями. Высокодоходные ценные бумаги (доходность государственных облигаций в три и более раз выше) являются более рискованными.

Какие налоги нужно платить?

Если вы продаете облигацию дороже, чем купили ее, или получаете купоны, это и есть ваш доход. Она облагается подоходным налогом по ставке 13%. Брокер заплатит налог от вашего имени. Чтобы избежать налога на разницу в конвертации, вы можете 1) открыть индивидуальный инвестиционный счет с освобождением от налога на операции по счету, 2) вести учет не менее трех лет, 3) учесть убытки прошлых лет (если таковые имеются) при расчете прибыли за текущий год — для этого вам нужно будет подать налоговую декларацию.

Срок погашения — это время, оставшееся до полного погашения всех обязательств эмитента по ценной бумаге. Он используется для оценки риска инвестирования в облигацию. Более короткий срок погашения означает более низкий инвестиционный риск.

Чем облигации отличаются от акций

Акции и облигации — два самых популярных вида финансовых вложений среди мелких инвесторов. Часто возникает вопрос, в чем разница между этими двумя понятиями.

Разница между акциями и облигациями

Акции — это долевые ценные бумаги. Когда инвестор покупает их, он имеет право на долю в капитале компании и долю в прибыли, которая распределяется в виде дивидендов. Владелец акций также может иметь право голоса при принятии решений о деятельности компании.

Облигации, с другой стороны, являются долговыми инструментами. Владелец облигации выступает в качестве держателя долгового обязательства. Они не имеют права голоса.

Традиционно прибыль по акциям выше, чем по облигациям. Однако более низкая доходность облигаций компенсируется их большей надежностью и предсказуемостью. Эксперты рекомендуют комбинировать эти активы для создания сбалансированного инвестиционного портфеля. Подробнее о том, когда и что лучше делать ставку на акции или облигации, читайте на нашем специализированном ресурсе.

Как работают облигации

Эмитенты — компании, правительства, местные органы власти — выпускают облигации для привлечения дополнительных средств в свои бюджеты. Они используют этот капитал для финансирования текущей деятельности, новых проектов и рефинансирования кредитов. Выпуск облигаций и принятие на себя обязательств иногда дешевле, чем получение банковских кредитов, и проще, чем одобрение крупного займа.

При выпуске облигации должник устанавливает все условия: срок погашения, процентная ставка, периодичность выплат, основная сумма, подлежащая погашению. Обязанность соблюдать эти условия предусмотрена законом.

Как и другие ценные бумаги, облигации не подлежат государственному страхованию. Однако если эмитент обанкротится, держатели облигаций имеют возможность получить свои деньги обратно через суд. Их деньги могут быть взысканы вместе с требованиями других кредиторов в порядке очередности.

Разновидности облигаций

Облигационные займы разнообразны и делятся на множество категорий. Наиболее распространенная классификация — по типу эмитента. Согласно этой классификации, различают следующие виды облигаций:

- Суверенные — выпущенные государством и гарантированные его правительством. В России к таким ценным бумагам относятся федеральные облигации (ОФЗ), целью которых является привлечение капитала от инвесторов для покрытия дефицита бюджета. Инвестиции в рубли являются самым безопасным видом активов, поскольку эмитентом является Министерство финансов России, т.е. само правительство. Дефолт крайне маловероятен. Однако ценой повышенной надежности является низкая доходность ОФЗ.

- Муниципальные облигации — выпускаются местными органами власти и муниципалитетами. Цель эмиссии — привлечение средств для развития района и строительства необходимых объектов на его территории, которые становятся муниципальной собственностью. Доходность муниципальных облигаций обычно выше, чем доходность государственных облигаций. Риск невелик, поскольку вы можете рассчитывать на поддержку государства, которое вряд ли допустит банкротство своего учреждения. Эти облигации обычно покупаются для того, чтобы держать их до погашения, поэтому объем торгов умеренный или низкий.

- Корпоративные облигации — выпускаются компаниями и банками для привлечения заемного капитала для роста и расширения бизнеса с целью получения дополнительной прибыли. Они характеризуются высокой доходностью и повышенным риском.

- Иностранные — выпущенные иностранными государствами или компаниями. Такие долговые инструменты часто называют еврооблигациями. Их называют так не потому, что они номинированы в евро, а чтобы напомнить, что впервые они были выпущены европейскими компаниями, которые рассчитывали получить капитал от американцев. Еврооблигации торгуются по всему миру и могут быть деноминированы в различных валютах по выбору эмитента.

Существуют и другие классификации. Категории зрелости включают:

- краткосрочные облигации — со сроком погашения в течение одного года после окончательного погашения долга,

- среднесрочные — от 1 до 5 лет,

- долгосрочные — более 5 лет.

Облигации классифицируются в зависимости от типа купона:

- фиксированный купон — купон является фиксированным,

- переменный купон — купон привязан к переменному параметру, например, к ключевой процентной ставке центрального банка

- нулевой купон — купонные выплаты не предусмотрены.

Существует множество других классификаций облигаций: в зависимости от выпуска прав, особенностей обращения, наличия обеспечения, условий погашения и т.д.

Инвестиции — это привлечение капитала, поэтому важно знать, как определить, насколько выгодным может быть вложение в ту или иную облигацию.

Сохранить 100 000 рублей

Допустим, вам нужно инвестировать 100 000 рублей. Например, в Альфа-Банке вы можете открыть одноименный вклад на три месяца под 6,5% годовых и на один год под 7,25%.

В качестве альтернативы мы выберем облигации Сбербанка. Это связано с тем, что это самый крупный банк, а также банк с государственным участием. Это означает, что вероятность банкротства и потери денег самая низкая.

Инвестиции в облигации, в отличие от депозитов, не застрахованы. Если компания-эмитент обанкротится, вернуть свои деньги будет практически невозможно. Поэтому необходимо тщательно выбирать эмитента — компанию, выпустившую облигации.

Чтобы купить облигации Сбербанка, вам нужен брокерский счет. Здесь вы можете выбрать брокера и подать заявку на открытие счета. Вам необходимо ознакомиться с брокерскими комиссиями. Они определяют, сколько будет стоить обслуживание и покупка облигаций.

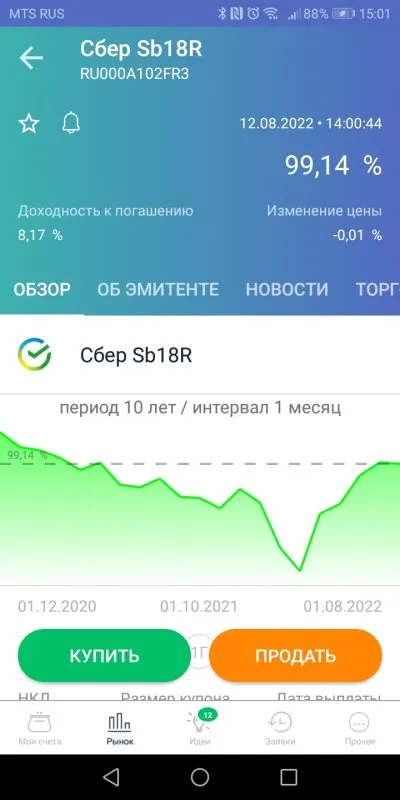

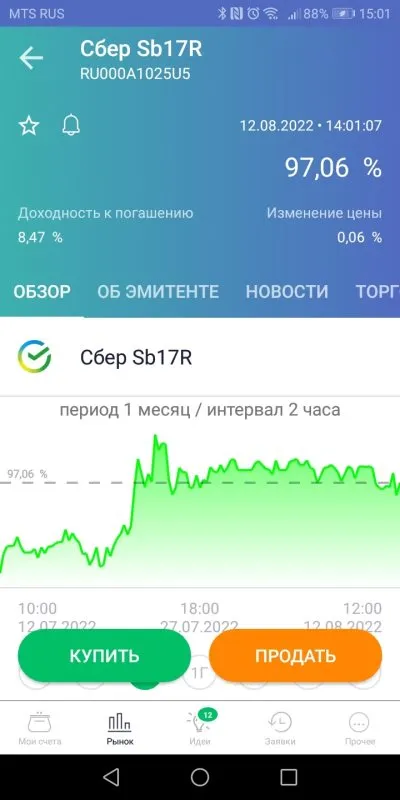

Облигации Сбербанка

Облигации «Сбера» со сроком погашения в декабре 2022 года (Sb18R) и октябре 2023 года (Sb17R) теперь можно приобрести на фондовой бирже. Срок погашения инвестиций составляет чуть более трех месяцев и одного года. Доходность к погашению указана на уровне 8,17% и 8,47%, с купонами в размере 26,18 руб. и 28,42 руб. (выплачиваются раз в полгода), соответственно. Если сравнивать доходность со ставками по депозитам «Альфы», то облигации кажутся более привлекательными. Но глупо оценивать доходность при такой норме прибыли.

Чтобы рассчитать, какой доход принесут 100 000 рублей, вложенные в облигации Сбербанка, необходимо учесть несколько факторов. Во-первых, текущая стоимость облигации. Она действительна только по номинальной стоимости на момент первого предложения. Если бумага уже торгуется на рынке, она будет отличаться от номинальной стоимости, которая обычно составляет 1 000 рублей. Во-вторых, накопленный купонный доход (ACI). Он обнуляется сразу после следующей выплаты купона. Затем доход от купона накапливается. Третье: брокерская комиссия.

Sb18R

Если вы покупаете облигации Сбербанка с погашением в декабре того же года, 12 августа 2022 года, вам придется заплатить 1 022,2 рубля за одну облигацию:

992 (текущая стоимость облигации) + 9,49 (NCD) + 0,73 (брокерская комиссия) = 1 022,2

Облигации Сбербанка со сроком погашения в декабре 2022 г. Фото.

На 100 облигаций необходимо 100 221,52 рубля (немного больше, чем заложено в бюджете, но это немного):

99 200 + 949 + 72,52 = 100 221,52

Сбербанк погасит облигации в декабре 2022 года. Владелец 100 ценных бумаг получит 101 669 рублей:

100,000 (номинальная стоимость облигации) + (2,618 — 949) (остаток купона) = 101,669

Вычитаем вложенные средства из полученной суммы и получаем доход в размере 1 447,48 рублей. Однако с этого дохода необходимо удержать подоходный налог с физических лиц. Таким образом, чистая прибыль составляет 1 259,31 рупии, что гораздо меньше, чем вы могли бы заработать на ежеквартальном вкладе «Альфа» (1 647 рупий).

Хорошо структурированный инвестиционный портфель с крайне низким риском окупается больше, чем депозит в солидном банке. В дополнение к доходу от облигаций инвестор может получить доход в размере 13% на средства, вложенные в EIS с вычетом типа А.

Базовые стратегии

Чтобы упростить эти процессы, мы сделали все это и даже больше для создания основных стратегий — готовых вариантов облигаций для ключевых инвестиционных целей. Ниже приведено их общее описание и иллюстрации — «мини-гиды» по выбору средств защиты.

Этот вариант подходит для консервативных инвесторов, стремящихся к сохранению капитала (доходность в соответствии с инфляцией). Он отбирает наиболее надежные облигации, выпущенные крупными компаниями со сроком погашения от 1 до 3 лет, и предлагает более высокую доходность, чем депозит в надежном банке.

Ключевые принципы отбора:

- Кредитный рейтинг не ниже «А».

- До трех лет до созревания.

- Только крупные компании.

- Только ликвидные ценные бумаги.

- Более простые ценные бумаги (без права выкупа, досрочного погашения или погашения).

- Доходность к погашению — выше средней по выборке на основе вышеуказанных параметров.

- Удалите из выборки ценные бумаги с наименьшей оценкой качества эмитента на основе вышеуказанных параметров.

Советы:

- Используйте фильтры «Срок погашения/погашения» и «Выпуск/погашение/погашение», чтобы выбрать подходящие ценные бумаги для вашего инвестиционного периода.

- Широкая диверсификация (инвестирование во множество ценных бумаг), как правило, не требуется для этой стратегии. Однако мы рекомендуем вам выбрать облигации как минимум трех разных эмитентов.

- Разница между доходностью облигаций в этой выборке определяется оставшимся сроком погашения (чем дольше, тем выше доходность) и показателем качества эмитента. Обращайте внимание на эти показатели, чтобы принимать обоснованные решения.

Сбалансированная стратегия

Этот индекс подходит для инвесторов, которые готовы принять более высокий риск (как кредитный, так и рыночный) в обмен на более высокую доходность. Он выбирает качественные ценные бумаги от эмитентов разных размеров с кредитным рейтингом не ниже «B+».

Ключевые принципы отбора:

- Кредитный рейтинг не ниже «B+».

- Срок созревания — до пяти лет.

- Только ликвидные ценные бумаги.

- Без учета небольших компаний.

- Разрешить погашение и досрочное погашение по инициативе держателей облигаций (опцион «пут»).

- Доходность к погашению — выше средней по выборке на основе вышеуказанных параметров.

- Удалите из выборки ценные бумаги с наименьшей оценкой качества эмитента на основе вышеуказанных параметров.

Советы:

- Используйте фильтры «Срок погашения/погашения» и «Выпуск/погашение/погашение», чтобы выбрать подходящие ценные бумаги для вашего инвестиционного периода.

- Используйте фильтр «Кредитный риск», чтобы сделать более узкий выбор ценных бумаг на основе кредитного качества.

- Если вы планируете продать облигации до наступления срока погашения, используйте фильтры «Рыночный риск», чтобы понять и ограничить ценовой риск, связанный с изменениями рыночных процентных ставок.

- Используйте фильтры «факторов», чтобы сузить выбор ценных бумаг на основе сложности и индекса качества/размера эмитента.

- Для этой стратегии рекомендуется диверсификация инвестиций, то есть выбор ценных бумаг как минимум восьми различных эмитентов. Для более крупных портфелей рекомендуется еще большая диверсификация.

- Разница между доходностью облигаций в этой выборке определяется оставшимся сроком погашения (чем дольше, тем выше доходность) и показателем качества эмитента. Обращайте внимание на эти показатели, чтобы принимать обоснованные решения.

Спекулятивная стратегия

Это пример для опытных инвесторов. Он подходит для инвесторов, которые хотят диверсифицировать свой портфель по стратегиям и готовы принять высокий риск (в основном рыночный риск, т.е. негативные изменения цен на облигации и недостижение рыночных показателей) для достижения высоких доходов за счет гибкости портфеля при изменении ожидаемых процентных ставок.

Стратегия предполагает, что инвестор, как правило, не будет держать облигации до погашения и будет продавать их (ребалансировать портфель), когда они перестанут соответствовать параметрам стратегии. Основой выборки является ожидаемая общая доходность облигаций (купоны + изменение цены за 12 месяцев), которая рассчитывается с использованием прогнозов кривой доходности аналитической службы UK DOHOD Ltd. Таким образом, данная выборка содержит облигации с наибольшей ожидаемой общей доходностью в течение следующих 12 месяцев, с учетом ограничений, описанных ниже.

Ключевые принципы отбора:

- Кредитоспособность — не ниже «ВВ».

- Зрелость — неограниченная.

- Без учета небольших компаний.

- Только ликвидные ценные бумаги.

- Разрешить погашение и досрочное погашение по инициативе держателей облигаций (опцион «пут»).

- Ожидаемая общая доходность значительно выше, чем средняя по выборке, рассчитанная по вышеуказанным параметрам.

- Удалите из выборки ценные бумаги с наименьшей оценкой качества эмитента на основе вышеуказанных параметров.

Советы:

- Спекулятивные стратегии служат для диверсификации основных стратегий. Используйте спекулятивные стратегии только в качестве дополнения к вашей основной стратегии по облигациям и когда вы понимаете механизм их использования.

- Используйте фильтр «mark trisk» для понимания и ограничения ценового риска, связанного с изменением рыночных процентных ставок.

- Используйте фильтр «Кредитный риск», чтобы сделать более узкий выбор ценных бумаг на основе кредитного качества.

- Используйте фильтры «факторов», чтобы сузить выбор ценных бумаг на основе сложности и индекса качества/размера эмитента.

- Эта стратегия, как правило, не требует широкой диверсификации (инвестирования в несколько ценных бумаг). Однако мы рекомендуем выбирать облигации как минимум пяти различных эмитентов, особенно при выборе ценных бумаг с относительно низким кредитным качеством и оценкой качества эмитента.

- Выбор в этой стратегии основан на общей доходности, т.е. если ожидается снижение процентных ставок, она содержит в основном долгосрочные облигации (с высоким рыночным риском), а если ожидается рост, она содержит в основном краткосрочные облигации (с низким рыночным риском). Если вы не хотите, чтобы риск вашего общего портфеля изменился, используйте стратегии, изменяющие структуру дюрации (пуля, штанга, нейтральная).

Один из способов заработать на облигациях больше, чем на банковском депозите, — купить облигацию у МИУ, выбрать вычет типа А, если у вас есть официальный доход, и ежегодно получать дополнительный налоговый вычет.

Как выбирать облигации

Подобно опциону на акции, облигации также требуют базового анализа: инвестор должен проверить, кто выпустил облигацию, какая компания стоит за эмитентом и как идут дела у эмитента.

1. Определить срок инвестирования

Прежде чем инвестировать в финансовые инструменты, инвестор должен решить, на какой срок он готов вложить свои деньги. Это зависит от субъективных факторов и ограничивается только личными предпочтениями инвестора.

2. Изучить эмитента и обеспеченность облигации

Облигации могут выпускаться коммерческими организациями и компаниями с государственным участием, а также федеральными структурами, агентствами и министерствами.

Облигации делятся на четыре типа в зависимости от типа эмитента:

Федеральные облигации или ОФЗ. Они выпускаются Казначейством на срок пять или более лет. Они являются самыми надежными, но и наименее прибыльными. Самой дешевой ценной бумагой, доступной для приобретения, является ОФЗ 26230, доходность которой составляет 7,22% на 18 лет до погашения 25 марта 2021 года. Другие ценные бумаги предлагают более низкую доходность в 4,5-5,5%, например, ОФЗ 2620 под 5,02% на 16 месяцев.

Муниципальные или субнациональные облигации. Они выпускаются муниципальными и региональными органами власти. Риск по этим облигациям выше, но и доходность тоже — около 5-6%. Например, самая доходная облигация выпущена Краснодарским краем — RU000A1011B5: 6,42% на 67 месяцев 25 марта 2021 года.

Корпоративные облигации. Выпускается торговыми компаниями всех размеров. Это могут быть как крупные эмитенты, такие как Газпром, так и более мелкие компании, например, сеть автосервисов U Doma. В целом, облигации, выпущенные крупными компаниями, более безопасны, в то время как облигации, выпущенные небольшими компаниями, более рискованны.

Иностранные облигации. Они выпускаются другими странами или иностранными компаниями. Их доходность составляет 3-5%. Есть и исключения, например, облигации, выпущенные Министерством финансов Арабской Республики Египет. Их доходность составляет 5,75% на 10 лет, но рейтинг эмитента низкий, что означает, что инвестировать в эту облигацию довольно рискованно.

Новичкам следует сосредоточиться на безопасности при покупке корпоративных облигаций, чтобы сэкономить деньги. Чтобы проверить эмитента облигации, необходимо изучить его кредитоспособность. Она присваивается рейтинговыми агентствами — Moody’s, Standard & Poor’s, Fitch Ratings, РА Эксперт и другими.

Кредитный рейтинг облигации обозначается буквами, например, от AAA до CCC:

- AAA — очень низкий кредитный риск и очень высокое кредитное качество эмитента облигаций.

- CCC имеет очень низкое кредитное качество, высокий кредитный риск и может вести себя нечестно по отношению к инвесторам, например, прибегая к рыночным спекуляциям.

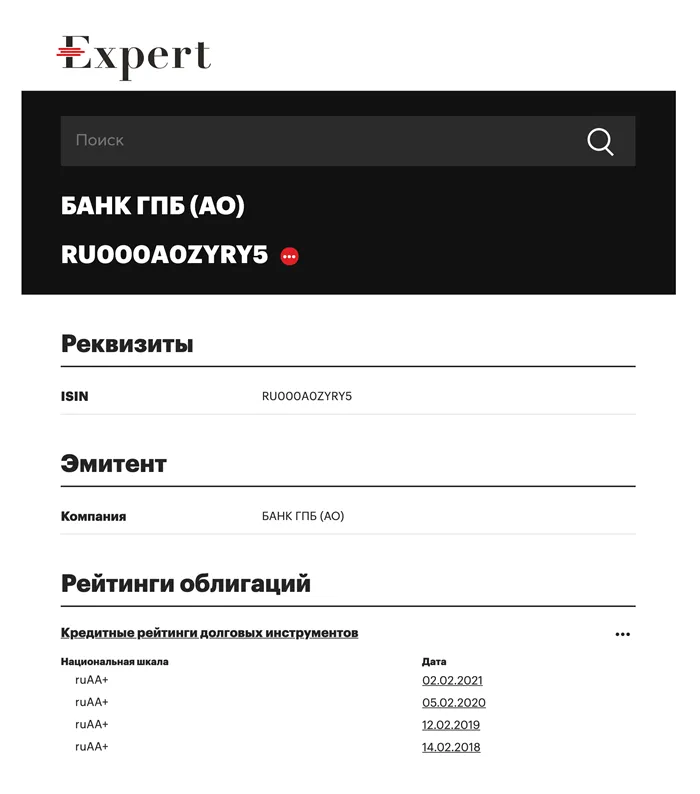

Облигация Газпромбанка имеет рейтинг RU000A0ZYRY5, дату погашения 12.02.2023 и купон в размере 7,45%.

Крупные компании, такие как Газпром, Совкомбанк, РЕСО-Гарантия, РОСНАНО и Транснефть, имеют высокие кредитные рейтинги. Это означает, что покупка облигаций этих компаний снижает риск инвестора.

Несмотря на низкую доходность, лучше диверсифицировать свой портфель и купить несколько ОФК, так как государство гарантирует доходность ваших инвестиций.

Как платить налоги

Инвесторы платят налог на все доходы от обмена, включая проценты по облигациям и положительную разницу между ценой покупки и продажи. Подоходный налог с физических лиц составляет 13% во всех случаях и автоматически удерживается и выплачивается брокером. В случае с купоном это делается непосредственно в момент совершения сделки, а в случае с доходами от купли-продажи — в конце года или при выводе средств.

Для владельцев IIM и брокерских счетов существуют различные способы снижения налога с продаж облигаций.

Владельцы IIM могут избежать уплаты налога при продаже облигаций, заявив о вычете типа В. В соответствии с ним владелец счета освобождается от уплаты подоходного налога с физических лиц по операциям с ценными бумагами. Доход от продажи облигаций подпадает под это условие. Таким образом, если инвестор покупает облигацию по номиналу за 1000 рублей и продает ее за 1200 рублей, его доход в размере 200 рублей не будет облагаться налогом по ставке 13%.

Если вы покупаете облигации на обычном брокерском счете и держите их не менее 3 лет, вы можете воспользоваться освобождением от долгосрочного хранения. Тогда вам не придется платить налог и с продажи облигаций.

Предположим, инвестор купил 1 000 облигаций с номинальной стоимостью 1 000 рублей за облигацию в декабре 2018 года на сумму 1 миллион рублей на брокерском счете. В январе 2022 года цена облигаций достигла 1 200 рублей, и инвестор решил продать ценную бумагу. Таким образом, его доход составляет 200 000 рублей, и он не должен платить налог в размере 13%.

Кратко

- 1 Доходность по облигациям в среднем выше, чем по депозитам, а у правильных эмитентов она еще и гарантирована и обеспечена.

- 2 При покупке облигаций риски ниже, чем при покупке акций. Рыночная цена облигации не подвержена тем же колебаниям, что и цена акции, и почти всегда близка к номинальной стоимости.

- 3 Существует два вида налоговых льгот для владельцев EII, которые позволяют им вернуть свои деньги, в то время как владельцы брокерских счетов могут воспользоваться льготой долгосрочного владения.

- 4 Инвестор имеет широкий выбор ценных бумаг в различных валютах. Диверсификация может снизить риски.

- 5 Налоги всегда нужно платить, но есть три способа уменьшить размер потерь: Покупайте облигации в ИИС со скидкой типа А, если у вас есть официальный доход, и получайте ежегодный возврат подоходного налога в размере до 52 000 рублей; покупайте облигации в ИИС со скидкой типа Б и не платите налог с продажи облигаций; покупайте облигации на брокерском счете, держите их не менее трех лет и получайте выгоду от долгосрочного владения.

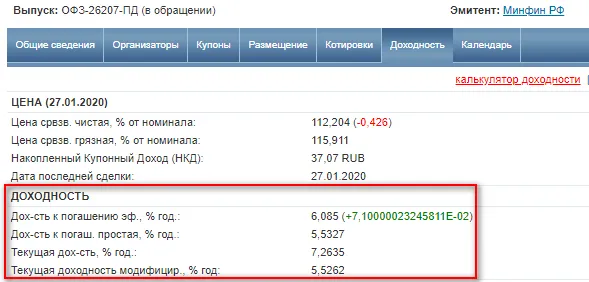

Если посмотреть на торги в режиме реального времени на Московской бирже, то, например, ОФЗ-26207-PD с погашением в 2027 году дает такую ставку:

Типы доходности облигаций

Одним из первых параметров, которые необходимо учитывать при выборе облигации, является доходность. Она бывает разных форм:

- Текущая — доходность, учитывающая текущую рыночную стоимость и купон,

- Модифицированная текущая доходность рассчитывается на основе «грязной» цены, т.е. с учетом НИЗ,

- Простая доходность к погашению включает все доходы, полученные по облигации в виде купонов, скидки при покупке и цены погашения,

- доходность к погашению является эффективной и включает реинвестирование купонов.

Если вы планируете держать облигацию до погашения, интересно посмотреть на доходность к погашению. Реинвестирование купонов следует рассматривать только в том случае, если вы владеете большим количеством облигаций и процентный доход достаточен для покупки новых ценных бумаг.

Вы можете искать доходность на rusbonds.ru, указав нужные параметры в фильтре.

Пример формирования портфеля из облигаций

Выбор облигаций для вашего инвестиционного портфеля зависит от финансовых целей инвестора, его толерантности к риску, инвестиционного горизонта и инвестиционной стратегии. Рассмотрим, какие долговые ценные бумаги следует покупать для консервативной стратегии. Мы также покажем, как анализировать эмитента при покупке корпоративных облигаций.

Консервативная стратегия

Подводя итог вышесказанному, давайте проанализируем алгоритм выбора облигаций на основе консервативной стратегии на конкретном примере.

Шаг 1: Установите цели.

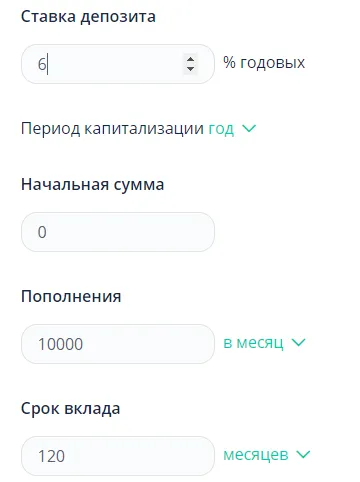

Воспитывать ребенка. Срок погашения — 10 лет. Мы планируем сэкономить 1 600 000 рублей по текущим ценам. Мы можем инвестировать 10 000 рублей в месяц. Цель ясна с помощью термина. Ребенок пойдет в школу через 10 лет, а не позже, поэтому инвестиционная стратегия не должна быть агрессивной. Одним из самых консервативных инструментов являются облигации.

Шаг 2: Рассчитайте требуемую норму прибыли.

Проще воспользоваться инвестиционным калькулятором, чтобы определить норму прибыли, которая поможет вам достичь своей цели. В данном примере при 6% годовых мы получим доход в размере 1 668 688,64 рупий за 120 месяцев. Проверив список облигаций, можно сделать вывод, что доходность в 6% является реалистичной.

Шаг 3: Поиск облигаций.

Мы будем использовать агрегатор rusbonds.ru. Откройте вкладку «Анализ облигаций» и в фильтре введите срок погашения (10 лет) и желаемую доходность (6 — 8%). Поскольку цель очень важна для нас, мы выбираем фиксированный купон, чтобы знать поток платежей в течение всего срока жизни облигации.

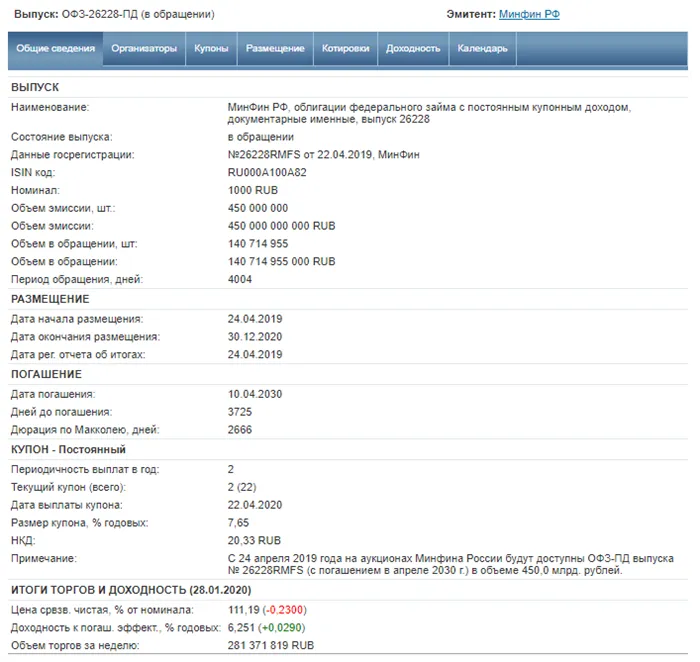

Облигация — OFZ-26228-PD:

Если вы нажмете на название ценной бумаги, это приведет вас к карточке с подробной информацией. Мы открываем все вкладки и проверяем их:

- Зрелость,

- тип ваучера, частота его выплаты и сумма,

- наличие или отсутствие таковых,

- ликвидность (количество транзакций в день, в неделю),

- урожайность.

- В нашем случае фактическая доходность при погашении составляет 6,251%. Этого достаточно, чтобы собрать необходимую сумму.

Конечно, за 10 лет стоимость обучения может увеличиться, и накопленной суммы может не хватить. Я рекомендую использовать инвестиционный калькулятор каждый год, чтобы пересчитать требуемую доходность и скорректировать ежемесячную сумму инвестиций. Не исключено, что через год вам потребуется инвестировать более 10 000 рублей.

В условиях предыдущего примера в списке была только одна облигация, отвечающая требованиям возврата — ОФЗ. Однако при более агрессивной инвестиционной стратегии выборка будет больше. Например, если мы нацелены на доходность 8% и более, в список можно включить муниципальные и корпоративные облигации.

Анализ надежности облигаций отдельного эмитента

Алгоритм их анализа точно такой же. Однако для корпоративных облигаций также проверяется надежность эмитента.

Давайте рассмотрим каждый этап анализа.

Шаг 1: Список ломбардных ценных бумаг.

Хотя статья очень объемная и на ее написание у меня ушло 3 дня, для анализа и выбора облигаций требуется гораздо меньше времени. Не думайте, что эту утомительную задачу нужно выполнять каждый месяц.

Заключение

Например, у меня есть долгосрочный портфель, в который входят государственные и корпоративные облигации. Я потратил несколько часов на выбор надежных и эффективных решений для моих финансовых целей. В следующий раз я сделаю это через год, в период ребалансировки портфеля или после погашения имеющихся ценных бумаг.

Если вы вообще не хотите заниматься анализом, то инвестируйте в индексные ETF на облигации. Таким образом, вы одновременно покрываете несколько типов еврооблигаций и минимизируете потенциальные риски дефолта эмитентов. Но тогда вы не получите никаких купонов на свой счет. Вы получаете реинвестиции. И хорошо иметь пассивный инвестиционный доход. Вы согласны?

В течение срока действия облигации у нее могут быть разные владельцы. Инвестор, купивший его, когда он только появился на рынке, может впоследствии продать его кому-то другому. В этом случае новый покупатель приобретает право на получение долга и оставшихся процентов. Новый владелец облигации является новым кредитором эмитента.

Существует первичный рынок — вы покупаете на фондовой бирже, где котируются государственные и корпоративные облигации.

Как и где продаются облигации

Вы также можете обратиться на вторичный рынок, где вы покупаете акции у других инвесторов.

Чтобы торговать, вы выбираете для себя брокера — специальную брокерскую фирму, которая осуществляет сделки на бирже от вашего имени.

Все работает просто и четко:

Вы подписываете контракт с брокером

- Вы регистрируете личный кабинет.

- Вы подписываете брокерский договор и регистрируете личный счет

- Вы покупаете или продаете облигации через торговую платформу или звоните своему брокеру.

Давайте подведем итоги и оценим эту инвестиционную возможность. Каковы преимущества для инвестора?

Инвестиции в облигации: это действительно выгодно?

Высокая надежность, открытая и предсказуемая доходность. Вы заранее знаете количество ваучеров до их покупки, поэтому можете прогнозировать доход. Выплаты производятся в определенную дату, которую вы также знаете до покупки ценной бумаги.

- Вы можете выбрать облигацию с фиксированной купонной ставкой

- Простая запись, вы можете купить всего от 1000 рублей.

- Существуют как краткосрочные, так и долгосрочные варианты инвестиций — вы можете создать свой собственный портфель.

- Деньги можно снять досрочно, сохранив при этом накопленный доход.

- Вы можете открыть индивидуальный инвестиционный счет и получить налоговый вычет от государства — фактически это +13% к стоимости возврата НДФЛ.

- Есть только 3 недостатка

Доходность ниже, чем у акций

- Корпоративные облигации сопряжены с риском — если компания обанкротится, вы можете не получить свои деньги обратно.

- Вы не являетесь акционером и не участвуете в управлении компанией.

- Но насколько важно для вас внести свой вклад в рост компании? Если вы хотите наращивать свой капитал постепенно и инвестировать максимум два часа в день с минимальным риском, то вас не коснутся три описанных выше недостатка.

Условия и доходность фиксированы, и остается важный вопрос: как государство относится к вашему приросту капитала?

Это зависит от конкретного штата. В некоторых случаях вы платите 13%, поскольку это считается личным доходом. Простой пример: вы продаете СФЗ досрочно, и начисляется купонный доход. Сумма налога автоматически списывается с вашего брокерского счета. Однако существуют определенные ситуации, когда платить не нужно. Подробнее об этом я написал в отдельной статье, которую рекомендую вам прочитать прямо сейчас.

Нужно ли платить налог на доход по облигациям?

Если вы действительно хотите обеспечить свое будущее, я рекомендую инвестировать уже сегодня. Облигации — это хороший старт для новичков и способ увеличить свой капитал.