Для доходов или активов, превышающих эти лимиты, требуется проведение аудита. Например, компания, получившая доход в размере 920 миллионов в 2020 году, должна будет пройти аудит в 2021 году.

Обязательный аудит: что изменилось в 2021 году

Мы создали специальный Telegram-канал и группы Вконтакте для новостей малого бизнеса. Участвуйте! Есть даже Твиттер.

Обязательные аудиты проводятся на предприятиях, отвечающих определенным критериям. Это приводит к безошибочному бухгалтерскому учету и налоговой сертификации. В нашей статье вы узнаете, как пройти все этапы аудита.

Кто подлежит обязательному аудиту по закону № 307-ФЗ

Аудит является обязательным для следующих секторов бизнеса:

- АО (открытые акционерные общества),

- АО (юридические лица, акционерные общества, АО, акционерные общества (АО), АО, кредитные учреждения,

- АО, акционерные общества, акционерные компании, акционерные общества, акционерные общества, страховые компании,

- ОАО, СТРАХОВЫЕ КОМПАНИИ, ПЕНСИОННЫЕ ФОНДЫ, КРЕДИТНЫЕ УЧРЕЖДЕНИЯ, СТРАХОВЫЕ КОМПАНИИ, СТРАХОВЫЕ КОМПАНИИ, ПЕНСИОННЫЕ ФОНДЫ, НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ,

- Компании с оборотом более 800 млн руб. в предыдущем году,

- Компании с совокупными активами более 400 млн руб. в предыдущем году,

- организации, ценные бумаги которых допущены к регулируемой торговле.

Обязательный аудит для компаний по другим Федеральным законам

Существуют законы, которые обеспечивают основу для проведения аудита. Под эту категорию попадают следующие организации:

- муниципальные учреждения,

- микрокредитные компании;,

- Операторы азартных игр,

- Операторы азартных игр,

- Управляющая компания или специальный депозитарий,

- кредитный союз с более чем 2 тысячами членов,

- ссудо-сберегательная ассоциация,

- компания, которая строит небоскребы на средства акционеров,

- туристическое агентство, которое продает путешествия.

Важно. Форма и порядок представления годовой бухгалтерской отчетности и аудиторского заключения за 2019 год утверждены приказами ФНС России от 13.11.2019 № ММВ 7/1/569@ и от 13.11.2019 № ММВ-7-1/570@.

Какие организации обязаны проводить обязательный аудит отчетности: 6 случаев по закону № 307-ФЗ

Какие организации обязаны проводить аудит? В статье 5 Закона № 307-ФЗ от 30.12.2008 «Об аудиторской деятельности» перечислены случаи обязательности аудита. В законе описаны критерии субъектов, подлежащих обязательному аудиту, а также другие условия, которые учитываются при принятии решения о необходимости проведения обязательного аудита:

Список случаев, в которых аудит является обязательным, на самом деле бесконечен. Это означает, что даже те компании, которые не котируются на бирже, могут быть подвергнуты обязательному аудиту, если это предусмотрено другими федеральными законами.

Полный список критериев обязательного аудита на 2021 год можно найти здесь.

Ниже мы рассмотрим основные случаи проведения обязательного аудита по Закону № 307-ФЗ (на рисунке это случаи 1-5). В случае 6 конкретная расшифровка не требуется, так как в законе перечислены определенные организации. Они должны проходить ежегодный аудит, независимо от того, соответствуют ли они другим критериям обязательного аудита или нет.

Узнайте, как пройти обязательный аудит в шаблоне статуса КонсультантПлюс. Изучите материал, получив бесплатный пробный доступ к системе.

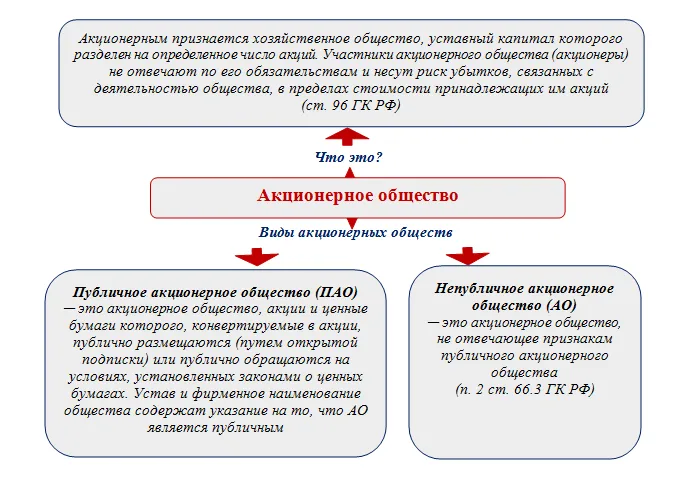

ПАО или АО: кому требуется аудировать отчетность

Законодатель выделил обязательный аудит обществ с ограниченной ответственностью в отдельный случай. Как только в названии компании появляется сочетание «общество с ограниченной ответственностью», аудит автоматически становится обязательным (статья 67.1 Гражданского кодекса). Не имеет значения, выбрали ли владельцы эту форму при учреждении компании или компания получила этот статус после преобразования или изменения организационно-правовой формы. Также не имеет значения, является ли это ПАО или АО.

Компании, признанные акционерными обществами, и существующие типы показаны на рисунке:

Допустили к организованным торгам? Готовьтесь к аудиту!

Если эмитент желает, чтобы его ценные бумаги были допущены к торгам, он должен подать специальное заявление организатору торгов и предоставить свои данные. Правила допуска ценных бумаг к публичному размещению, обращению и торгам установлены статьей 14 Закона № 39-ФЗ от 22.04.1996 «О рынке ценных бумаг» и Положением о допуске ценных бумаг к организованным торгам (утв. Банком России 24.02.2016 № 534-П).

Тот факт, что ценные бумаги эмитента допущены к организованным торгам, подводит его под категорию лиц, обязанных проводить аудит финансовой отчетности.

В документации рассматриваются тонкости бухгалтерского учета и налогообложения операций с ценными бумагами:

Полный перечень случаев, когда требуется проведение аудита бухгалтерского учета (финансовой отчетности) на 2021 год, приведен в таблице Минфина России, которую можно скачать здесь.

У нас большой опыт работы с компаниями из самых разных отраслей. Наш индивидуальный подход к каждому аудиту позволяет нам гарантировать, что каждый аудит будет соответствовать потребностям вашей организации. Узнайте, что мы рекомендуем при подготовке к экзаменам.

Стоимость аудита определяется индивидуально и зависит от многих факторов, таких как количество этапов аудита, объем документооборота аудируемого лица, особенности деятельности и учета аудируемого лица, система внутреннего контроля аудируемого лица и т.д.

Аудит проводится в удобное для вас время. В ходе аудита мы учитываем специфику отрасли и ваши требования к аудиту. При проведении аудита мы применяем подход, основанный на оценке рисков, что позволяет нам выявить слабые места и избежать негативных последствий для вашего бизнеса в будущем.

Вы можете оценить стоимость аудита заранее, заполнив анкету аудита для коммерческих организаций или анкету аудита для НПО и отправив ее нам по электронной почте по адресу 9715887@mail.ru вместе с бухгалтерским балансом.

Мы гарантируем лучшую цену на обязательный аудит 2021 года при высоком качестве обслуживания! Аудит 2021 года будет проводиться в соответствии с требованиями законодательства и Международными стандартами аудита (ISA). Получите максимальную отдачу от обязательного аудита 2021 — по лучшей цене и в соответствии с Международными стандартами аудита!

Я могу посоветовать вам подготовить минимальный список вопросов, на которые необходимо ответить. Такой подход поможет вам избежать неправильного выбора.

Здесь вы можете посмотреть и прочитать отзывы и хвалебные отзывы об аудиторских услугах, предоставляемых нашими специалистами.

Благодарственное письмо от заместителя управляющего директора киноконцерна «Мосфильм».

Аудит финансовой отчетности Киноконцерна «Мосфильм» за 2015 год проводился Закрытым акционерным обществом финансового аудита и контроля (ЗАО «ФинКаунт Аудит»).

По результатам сотрудничества с ЗАО «Финансовый контроль и аудит» мы отмечаем высокую квалификацию, компетентность, опыт и профессионализм специалистов компании при оказании аудиторских услуг. В ходе аудита специалисты компании продемонстрировали, что хорошо знакомы с особенностями бухгалтерского и налогового учета.

Рекомендации аудиторов по совершенствованию бухгалтерского учета и повышению эффективности финансово-хозяйственной деятельности носят адресный и практический характер.

ЗАО «Финансовый контроль и аудит» — надежный партнер, строго соблюдающий условия договорных отношений и конфиденциальность полученной информации.

Мы рекомендуем ЗАО «Финансовый контроль и аудит» как надежного и заслуживающего доверия партнера.

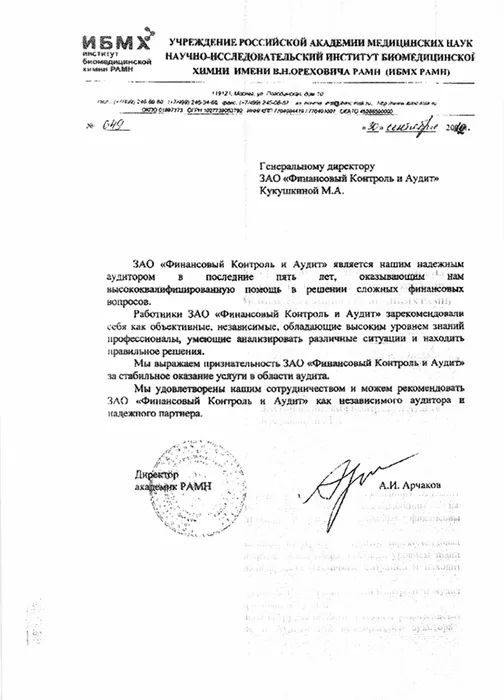

Рекомендательное письмо от директора ИБМХ РАМН

ЗАО «Финансовый контроль и аудит» является нашим надежным аудитором на протяжении пяти лет и оказывает высокопрофессиональную поддержку в решении сложных финансовых вопросов.

Сотрудники ЗАО «Финансовый контроль и аудит» — беспристрастные, независимые и опытные профессионалы, которые могут анализировать различные ситуации и находить правильные решения.

Мы благодарим ЗАО «Финансовый контроль и аудит» за стабильные аудиторские услуги.

Мы удовлетворены нашим сотрудничеством и можем рекомендовать ЗАО «Финансовый контроль и аудит» как независимого аудитора и надежного партнера.

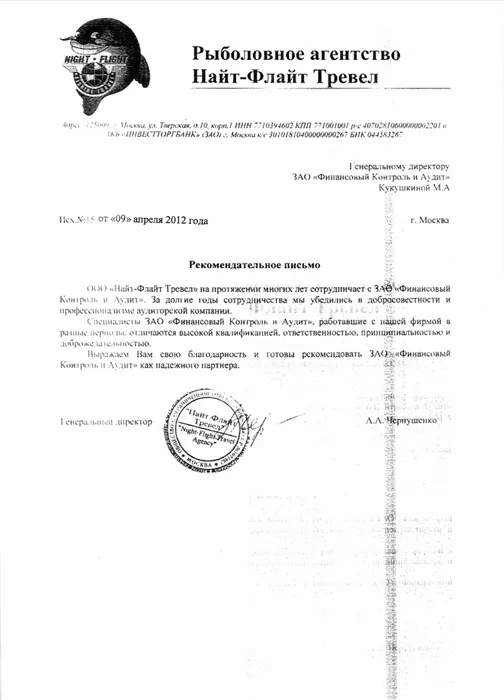

Рекомендательное письмо от генерального директора рыболовной организации

Компания Knight-Flight Travel Ltd. сотрудничает с ЗАО «Финансовый контроль и аудит» на протяжении многих лет. За многие годы сотрудничества мы смогли убедиться в надежности и профессионализме аудиторской компании.

Специалисты ЗАО «Финансовый контроль и аудит», работающие с нашей компанией на протяжении многих лет, отличаются высоким уровнем компетентности, чувством ответственности, честностью и доброжелательностью.

Мы хотели бы поблагодарить вас и рекомендовать ЗАО «Финансовый контроль и аудит» как надежного партнера.

Нужна помощь с подбором обучающей программы?

Вы можете оставить заявку на обратный звонок, и специалист немедленно свяжется с вами.

Сотрудники ЗАО «Финансовый контроль и аудит» — беспристрастные, независимые и опытные профессионалы, которые могут анализировать различные ситуации и находить правильные решения.

Обязательный аудит: критерии и порядок проведения

С января 2022 года обязательный аудит будет проводиться в полном соответствии с Международными стандартами аудита (ISA). Что это за стандарты, как они повлияли на сам процесс аудита и какова ответственность в случае их несоблюдения?

Зачем, кем и когда проводится обязательный аудит

Аудит — это ежегодная проверка бухгалтерских записей и финансовых отчетов компании с целью выражения мнения об их достоверности. Процедура регулируется государством и может осуществляться только аудиторскими организациями или индивидуальными аудиторами, имеющими соответствующий квалификационный аттестат и являющимися членами саморегулируемых аудиторских организаций, указанных в части 2 статей 1, 3, 4 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» (далее — 307-ФЗ). Особое внимание уделяется государственным компаниям и предприятиям, негосударственным пенсионным фондам, предприятиям, в которых доля государства составляет не менее 25%, а также кредитным и страховым учреждениям — для них обязательный аудит проводит только аудиторская фирма.

Основным нормативным документом, регулирующим обязательный аудит в России, является 307-ФЗ. К аудиторской деятельности также применяются федеральные правила (нормы), утвержденные приказами Минфина и постановлениями Правительства РФ, а также документы, одобренные Советом по аудиторской деятельности.

Цель аудита определена Федеральным правилом (стандартом) аудиторской деятельности № 1 и заключается в выражении мнения о достоверности во всех существенных отношениях финансовой и бухгалтерской отчетности аудируемого лица и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Кстати

С 1 января 2017 года цель аудита также определяется IPE 200.

В соответствии со статьей 5(2) 307-ФЗ обязательный аудит проводится ежегодно. Однако если аудит охватывает весь объем финансовой отчетности и занимает много времени, эксперты рекомендуют организовывать аудит поэтапно в течение года. Такое разделение сферы деятельности позволяет получить более точные данные для отчетности и при этом практически не отвлекать сотрудников организации от основной деятельности.

Критерии проведения обязательного аудита в 2022 году

В статье 5 307-ФЗ определены компании, которые подлежат обязательному аудиту.

- Акционерные общества.

- Государственные предприятия, корпорации и ФГУПы по перечню распоряжения Правительства РФ от 27 октября 2015 г. № 2179-р.

- Государственные компании.

- Организации, осуществляющие определенный вид деятельности:

- Кредитные учреждения и кредитные бюро,

- Страхование и расчетные палаты,

- микрофинансовые компании,

- негосударственные пенсионные фонды и другие фонды,

- профессиональные участники рынка ценных бумаг и торговые компании,

- управляющие компании анонимных инвестиционных фондов,

- политические партии (в некоторых случаях).

Аудиту подвергаются организации независимо от их организационно-правовой формы и сферы деятельности, включая общества с ограниченной ответственностью:

- Если ценные бумаги компании допущены к регулируемой торговле,

- если стоимость активов организации в предыдущем периоде составляла 60 млн рублей, а балансовая выручка — 400 млн рублей и более,

- если организация представляет и/или раскрывает консолидированную (групповую) финансовую отчетность.

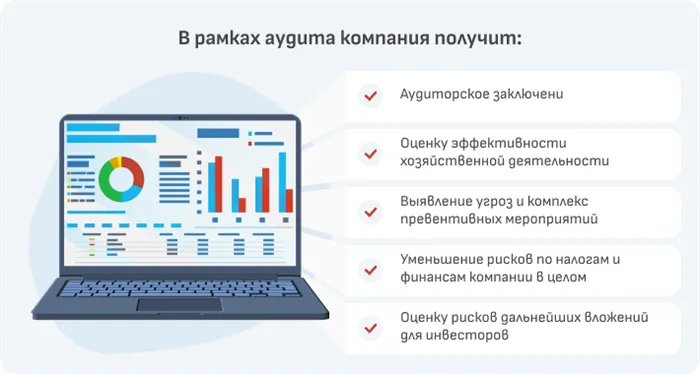

В рамках аудита финансовой отчетности выполняются следующие процедуры:

- обзор достоверности финансовой отчетности

- оценка эффективности финансовой деятельности,

- выявление фискальных угроз и рисков,

- подготовка рекомендаций по исправлению недостатков.

В некоторых случаях аудиторские проверки могут проводиться и в отношении организаций, не определенных законом. К ним относятся, в частности, организации, проводящие налоговую политику с высоким уровнем риска. Критерии отнесения организации к группе повышенного риска изложены в приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Например, одним из признаков является привлечение компаний, летающих в ночное время, или отсутствие информации о фактическом местонахождении компании. Если организация соответствует хотя бы некоторым критериям из списка концепции, это может быть основанием для проведения обязательного аудита.

Перечень случаев, в которых проведение аудита является обязательным, ежегодно обновляется и публикуется на сайте Министерства финансов РФ. Поэтому в 2019 году были внесены некоторые изменения — добавлены два новых случая обязательного аудита:

- Ассоциация туристических агентств по выездному туризму,

- ОАО «Почта России».

С 2020 года компании, отвечающие определенным критериям, должны будут проводить обязательные аудиты. В частности, важны объем выручки и объем активов. В этой статье вы узнаете больше:

Законодательная база

Аудит является неотъемлемой частью деятельности больших и малых компаний, проверяя соблюдение действующих правил и норм. В зависимости от ситуации, работа проводится в определенный период (обязательная) или по просьбе руководства (добровольная). Результаты используются для проверки точности баланса и финансов компании.

Испытания проводятся специализированными учреждениями и отдельными специалистами, работающими по контракту на проведение испытаний. К работе допускаются операторы, прошедшие обучение и имеющие соответствующий сертификат. Аудиторская фирма должна иметь не менее трех СРО. При выполнении своих обязанностей аудиторы действуют в соответствии с Федеральным законом № 307 и некоторыми другими документами.

В целом, аудиторские проверки проводятся в соответствии с определенными правилами:

- Стандарты — международные (ISA), отраслевые, федеральные (FSAD).

- Внутренние коды.

- 307, 395, 402, 315.

- Постановления российского правительства — № 696, 576.

- Приказы Министерства финансов Российской Федерации — № 46н, № 16н, № 90н, № 99н, № 147н, № 122н.

Наиболее важным документом является МСА, который является обязательным для индивидуальных специалистов и аудиторских фирм, а также для аудиторских компаний. МСА находятся на более высоком уровне, чем другие стандарты, установленные Министерством финансов, правительством и СРО аудиторов.

Виды аудиторских проверок

На практике различают два вида аудита. Первый (обязательный) проводится в соответствии с графиком, второй (добровольный) — без привязки к конкретной дате по просьбе руководства организации.

Обязательный аудит

Данный вид аудита проводится один раз в год для всех типов СРО и независимо от результатов их деятельности. Кроме того, ежегодный аудит является обязательным для компаний, которые продавали ценные бумаги на аукционах. Согласно закону № 49, организатор последней инстанции может отказаться от выставления активов на продажу без объяснения причин, что изменит необходимость ежегодного аудита.

Обязательные аудиты также характерны для следующих организаций:

- Кредитные структуры

- управляющие компании

- негосударственные МФО

- политические партии (в зависимости от размера их финансовых операций)

- МФИС

- страховые и клиринговые компании

- BCI и т.д.

Для определения необходимости проведения аудита часто оценивают финансовые результаты деятельности организации и представление ее финансовой отчетности. Независимо от этого, обязательный аудит не применяется к этим организациям:

- ИП

- неналоговые фонды (федеральные, муниципальные)

- сельскохозяйственные кооперативы

- корпорации (например, федеральные, государственные, муниципальные, сельскохозяйственные кооперативы, акционерные общества, акционерные корпорации и т.д.)

Подробная информация о компаниях, подлежащих аудиту, содержится в Федеральном законе № 307 и некоторых других законах и кодексах. Приведенный выше список не является исчерпывающим. Он регулярно обновляется в зависимости от экономической и финансовой ситуации в стране.

Добровольный аудит

Компании, которые не обязаны проходить аудиторскую проверку, имеют право сделать это по собственной инициативе. Такие аудиты называются добровольными, внеочередными или профилактическими. Такие аудиты также проводятся в SAI по требованию акционеров, владеющих 10 % и более ценных бумаг.

Общими причинами для проведения добровольных аудитов являются:

- Проверка работы финансового директора, главного бухгалтера и административных структур.

- Выполнение требований банков, органов власти, инвесторов и подрядчиков

- Подготовка компании к сертификации

- Наем нового главного бухгалтера и передача должности

- Реструктуризация компании, подготовка к продаже или покупке.

Целесообразность проведения аудита определяется руководством, исходя из ситуации в бухгалтерском учете и ряда других нормативных актов. Периодичность добровольного аудита может быть произвольной, но при его проведении должны соблюдаться стандарты и процедуры, действующие на законодательном уровне.

Организация, подлежащая аудиту, должна знать об ответственности, которая может возникнуть в случае непроведения такого аудита. В определенных случаях к компаниям, прошедшим добровольный аудит, могут быть применены санкции. Ниже приведены наиболее важные нарушения и их последствия:

- Несвоевременное представление аудиторского отчета в статистический орган. Наказание за такое деяние предусмотрено статьей 19.7 КоАП РФ. Нарушение наказывается штрафами в размере 100-300 р для граждан, 300-500 р для должностных лиц и 3000-5000 р для юридических лиц. Нарушение может быть совершено умышленно или по неосторожности.

- Невозможность опубликовать аудиторский отчет на веб-сайте АО в установленный законом срок. Наказание за такое нарушение установлено в КоАП (статья 15.19). В этом случае на компанию налагается штраф в размере от 0,7 млн. до 1,0 млн. рупий, а на исполнителей — от 30 млн. до 50 млн. рупий.

- Несообщение результатов аудита или несвоевременное сообщение о них. Ответственность за такое правонарушение предусмотрена ОКУ РФ (статья 14.25). В зависимости от случая штраф составляет от 5 до 50 тысяч рублей. Повторные нарушения могут привести к дисквалификации на срок от 1 до 3 лет.

- Непредставление аудиторского заключения в течение срока, предусмотренного для его хранения. Ответственность предусмотрена в ОКУ РФ (статья 15.11). Он предусматривает, что такое правонарушение наказывается штрафом в размере от 5 до 10 тысяч рублей. В случае повторного нарушения штраф увеличивается до 20 000 рандов.

Компетентные органы следят за соблюдением закона и налагают штрафы или изгоняют компании, нарушающие закон, на определенный срок.

В-шестых, внимательно изучите информацию в прессе, в Интернете и в различных обзорах. Авторитетные компании обычно не находятся в нижней части списка, а их сотрудники часто публикуются в авторитетных журналах.

Обязательный аудит — кто подлежит аудиту в 2020 году

Согласно части 1 статьи 5 Федерального закона № 307-ФЗ на 2020 год в перечень компаний, которые должны проходить обязательный аудит, включены следующие компании.

- Акционерные общества (АО), независимо от их типа,

- юридические лица, чей годовой оборот превысил 400 миллионов рублей в предыдущем году или чьи общие активы превысили 60 миллионов рублей на конец года

- Организации, чьи ценные бумаги допущены к регулируемой торговле,

- организации, составляющие консолидированную финансовую отчетность

- организация, которая является кредитным учреждением, кредитным бюро, бюро кредитных историй, кредитным учреждением, кредитным бюро, бюро кредитных историй, кредитным бюро, кредитным бюро

- профессиональные участники рынка ценных бумаг,

- страховые компании, расчетные палаты и ассоциации взаимного страхования

- организаторы торговли,

- негосударственные пенсионные или иные фонды,

- инвестиционные фонды акций,

- управляющие компании неназванного инвестиционного фонда, взаимного фонда или негосударственного пенсионного фонда (кроме государственных необлагаемых налогом фондов).