Может случиться и обратное: когда кредит оформлен на имя одной жены, а другая жена хочет погасить долг досрочно. Деньги принимаются всеми желающими и могут быть зачислены на счет. Только лицо, на чье имя подписан кредитный договор, может подать заявление на досрочное погашение ипотеки.

Как выгоднее гасить ипотеку досрочно

Все ипотечные кредиты имеют обязательные платежи — деньги, которые вносятся ежемесячно, чтобы банк не штрафовал вас за просрочку. Однако вы можете платить больше денег, чем обязательный платеж по страховому взносу, каждый месяц или каждые полгода. Это называется досрочным погашением.

При досрочном погашении банки предлагают два варианта. Они могут либо уменьшить сумму кредита, либо снизить платежи. В этой статье объясняется, какой вариант наиболее выгоден.

В данной статье рассматриваются ипотечные кредиты с ежегодными платежами, которые представляют собой ипотечные кредиты с одинаковыми ежемесячными платежами. Выплаты за первый, второй, десятый и последний месяцы остаются неизменными.

Если сокращать срок, переплата по ипотеке ниже

Обычно выбирается досрочное погашение с уменьшенным сроком, чтобы быстрее закрыть ипотеку. Например, если человек теряет работу или заболевает через 10 лет, уменьшенная выплата используется для снижения будущего риска. Другой критерий — преувеличение интереса. Трижды укажите, сколько процентов вы должны платить по ипотеке.

- не гасить досрочно;

- гасить досрочно с сокращением срока;

- гасить досрочно с уменьшением платежа.

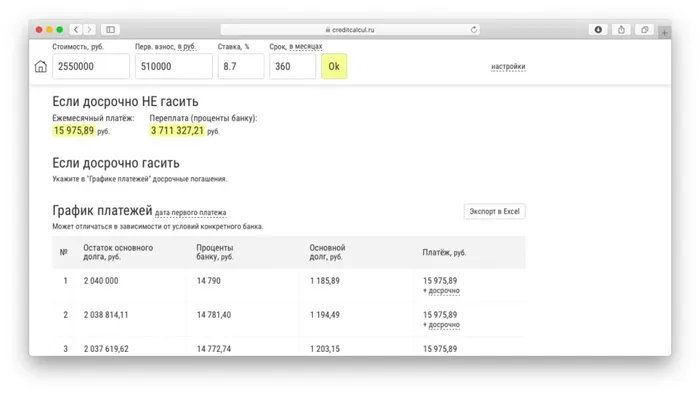

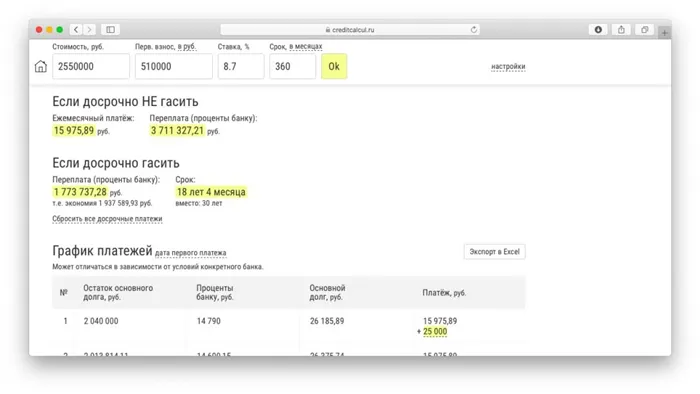

Например, возьмем ипотеку со следующими параметрами: квартира за 2550 000 рублей, первый взнос — 510 000 рублей, ипотека — 2 040 000 рублей, ежемесячный платеж — 15 975 рублей.

Досрочного погашения нет. Если вы вносите только обязательные ежемесячные платежи, параметры будут следующими.

- срок кредита — 30 лет;

- ежемесячный платеж — 15 975 рублей;

- всего заплатим банку — 5 751 327 рублей;

- проценты — 3 711 327 рублей.

За 30 лет вы должны выплатить кредитному учреждению — это 2 040 000 рублей, которые вы дошли до банка и проценты — 3 711 327 рублей.

Вы можете рассчитать избыточную производительность процентов, используя ипотечный калькулятор, либо калькулятор банка, либо сторонний калькулятор.

Расчет ипотечной консолидации расчетов с третьими лицами.

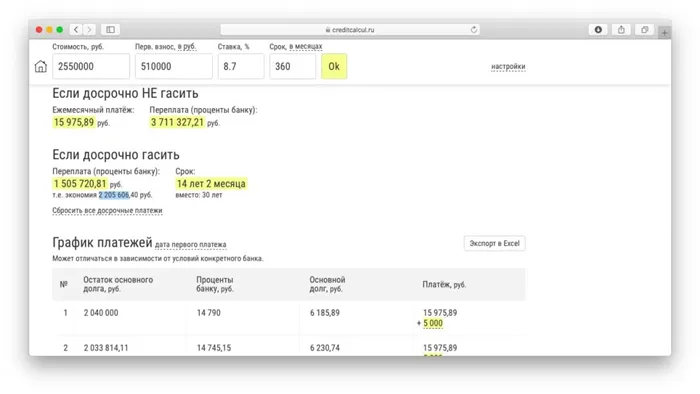

Кредит выплачивается в течение короткого периода времени. Если вы платите 5 000 рублей в месяц и решили сократить срок, вы получите следующие пункты

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Срок кредита сокращен почти наполовину, а проценты снижены на 2 205 606 рублей. Однако ежемесячные расходы на обслуживание ипотеки увеличиваются на сумму досрочного платежа — в нашем примере 5 000 рублей.

Расчет процентов при досрочном погашении на более короткие сроки

Снижение выплат по кредиту. Если вы платите те же 5 000 фрикций, но решили уменьшить платежи, срок кредита сокращается, но не намного.

- срок кредита — 25 лет 3 месяца;

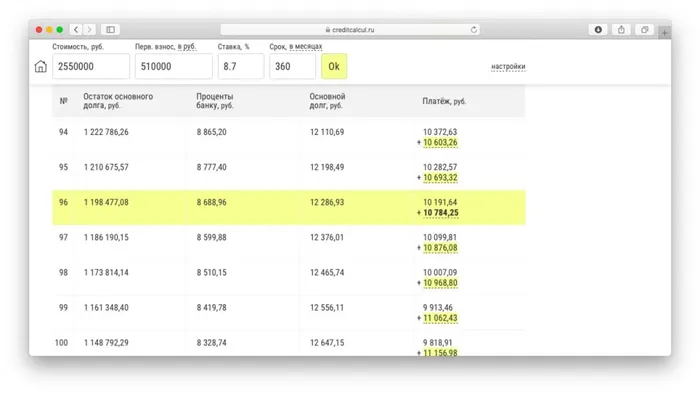

- ежемесячный платеж — 15 975 рублей в первом месяце. Платеж с каждым месяцем снижается, например, через пять лет платеж будет около 13 000 рублей, а через десять лет в районе 8 000 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 4 288 453 рубля;

- проценты — 2 248 453 рубля.

По сравнению с вариантом без досрочного погашения экономия на процентах составляет 1 462 873 рубля.

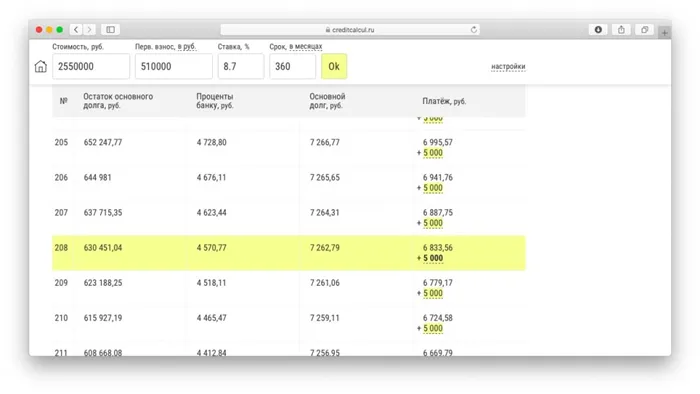

На 17-м году ипотеки обязательный платеж снижается до 6 833 рублей.

Самые низкие процентные платежи достигаются за счет более коротких сроков путем досрочного погашения ипотеки.

Можно уменьшать срок и платеж одновременно

Третий вариант досрочного погашения — это досрочное внесение платежей и выбор в пользу уменьшения платежей, но продолжение уплаты обязательных платежей как за первый месяц. Выплаты уменьшаются, но вместо уменьшения выплат человек платит ту же сумму. Таким образом, одновременно достигаются две выгоды.

Например, ежемесячный платеж составляет 15 975 рублей — выплачивая 5 000 рублей в месяц — 20 975 рублей, вы выбираете погашение с уменьшенной суммой.

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Расчет перевыполнения и продолжительности такой же, как и при сокращении выплат, но обязательные платежи сокращаются постепенно. Это означает, что если человек потеряет доход или заболеет, ему будет легче выплачивать ипотеку — платежи будут ниже. И если все пойдет хорошо, то можно будет закрыть ипотечный кредит в более короткий срок, так как сократятся преждевременные выплаты.

К седьмому году выплаты снижаются до 10 000 рублей, но если доход не снижается, необходимо продолжать выплачивать первый обязательный платеж и сумму досрочного погашения.

Основным преимуществом такого подхода является снижение риска. Пока ваш доход в порядке, стратегия работает так же, как и сокращение срока ипотеки, но защищает вас от задержек по кредиту, сборов и штрафов в случае сокращения дохода.

Сравните четыре варианта погашения кредита в зависимости от срока ипотеки и переплаты процентов.

| Способ | Срок кредита | Проценты |

| Без досрочного погашения | 30 лет | 3 711 327 рублей |

| Сокращение срока | 14 лет и 2 месяца | 1 505 720 рублей |

| Уменьшение платежа | 25 лет и 3 месяца | 2 248 453 рубля |

| Уменьшение платежа и срока | 14 лет и 2 месяца | 1 505 720 рублей |

Кроме процентов нужно учесть расходы на обслуживание кредита.

Одним из условий использования материнского капитала является улучшение жилищных условий. Это означает, что вы можете досрочно закрыть ипотеку материнским капиталом.

Как уменьшается основной долг?

Почему этот вопрос имеет решающее значение? Это связано с тем, что проценты начисляются на непогашенный долг. Чем меньше снижение, тем меньше итоговая переплата по кредиту.

Давайте рассмотрим, как обрабатываются регулярные платежи и платежи по предоплате.

Программы погашения

В большинстве банков существует график погашения ипотечного кредита. Это происходит, когда вам приходится платить одну и ту же сумму каждый месяц.

Первоначально выплачиваются только проценты, поэтому собственный капитал уменьшается очень медленно. Это особенно заметно при долгосрочном кредитовании.

Пример. Ипотека на сумму 1,5 млн рублей получена на 20 лет под 8% годовых. Ежемесячные выплаты составляли 12 546 рублей, из которых около 10 000 уходили на выплату процентов в течение первых четырех лет и только 2 500 — на погашение капитала. Постепенно это соотношение меняется, и доля процентных платежей уменьшается. Однако через 10 лет оставшаяся часть основного долга составляет лишь менее 466 000 (это означает, что за этот период банк выплатил около 1 млн руб.)

Досрочное погашение

По закону каждый заемщик имеет право выплатить долг до истечения срока, указанного в договоре. Досрочное погашение может быть полным (если выплачивается весь остаток) или частичным (если заемщик вносит дополнительные платежи до наступления срока).

Если авансовые платежи вычитаются следующим образом:.

- В первую очередь удерживается сумма начисленных штрафов и пеней

- Далее списываются проценты, начисленные за предыдущий месяц

- Остаток платежа отправляется на погашение основного долга

Считаем выгоду

Если взять приведенный выше пример ипотеки на 20 лет, предположить, что через год после оформления ипотеки заемщик произвел частичную выплату по кредиту в размере 150 000 рублей (уменьшил ежемесячные платежи), то общая экономия на процентах составит почти 200 тысяч рублей. Кроме того, снижаются ежемесячные платежи (примерно на 1 000 рублей).

Если вы хотите осуществлять досрочное погашение в течение 10 лет, а не одного года, экономия будет гораздо меньше — всего 60 000 рублей.

По этой причине рекомендуется использовать досрочное погашение в первые годы ипотеки. Это экономит больше, чем проценты.

Что со страховкой?

Размер ежегодного взноса зависит от остатка задолженности по кредиту. Внеочередные платежи уменьшаются быстрее, поэтому вы можете сэкономить на страховке еще до того, как ипотека будет полностью выплачена.

Еще одним преимуществом досрочного погашения является возможность частичного погашения страховки. С 1 сентября 2020 года заемщики могут вернуть свои страховые взносы, если они полностью погасят долг до истечения срока действия. Для этого должны быть выполнены следующие условия

- Договор страхования заключён при получении кредита

- В течение срока действия договора не зафиксированы страховые случаи

- Полис оформлен не ранее 1 сентября 2020 года

Сумма, подлежащая возврату, рассчитывается в зависимости от времени, оставшегося до истечения срока кредита.

При ежемесячных выплатах семья должна была выплачивать те же 300 000 рублей, но постепенно, а не в течение года. Срок кредита сократился до 18 лет и 4 месяцев, а проценты — до 1 773 737 фрикций, то есть до 1 937 589 фрикций.

Уменьшение платежа по ипотеке

Уменьшение ипотечных платежей за счет частичного досрочного погашения — это вариант для тех, кто хочет снизить ежемесячное долговое бремя. Срок кредита остается неизменным. К сожалению, чрезмерные показатели банка почти не снижаются. Рассмотрим пример с тем же фоном, что и в предыдущем случае.

Теперь стоимость квартиры составляет 3 000 000 рублей. Сумма кредита составляет 2 250 000 рублей. Первая доза — 750 000 фрикций или 25%. Срок — 15 лет. Процент — 9%.

Если вы платите без досрочного погашения, вы можете

Если вы сделаете досрочный платеж в размере 100 000 рублей, чтобы уменьшить свои ежемесячные платежи, вы обнаружите, что

Этот выбор частичного досрочного погашения сбережений составляет 82 033,69 рублей.

Итого вы получите: 260 250,95 руб. > 82 033,69 руб. Другими словами, в плане переплаты гораздо выгоднее сократить срок ипотеки.

Третий путь: уменьшаем платёж и сохраняем выгоду

Этот метод, похоже, был изобретен самыми умными российскими заемщиками. В конце концов, обход системы буквально в крови у нашего народа. В этом случае вы сможете снизить ежемесячные платежи и сэкономить на процентах. Это похоже на сказку. Для этого вы должны ежемесячно выплачивать ту же сумму, что и до сокращения. Это означает, что вам придется выплачивать кредит досрочно, но меньшими суммами. Взгляните на наши цифры.

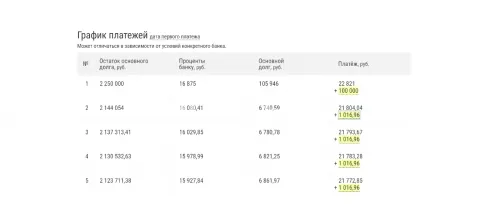

Для этого вернемся к ипотеке на 3 000 000 лет, полученной на 15 лет под 9% годовых. Обычный ежемесячный платеж составляет 22 821 рубль. После досрочной выплаты 100 000 рублей она составляет — 21 804,04 рублей. В следующем месяце должны быть произведены выплаты в соответствии с разницей в расписании + 1 016,96 руб. Это следует делать на протяжении всего срока кредитования.

Что вы будете зарабатывать с этого момента? Если вы частично предоплатили сокращенный срок, ваша ипотека будет закрыта в тот же день. В то же время вы будете вносить все меньшие ежемесячные платежи. Это уменьшает вес долга. Другими словами, сеть снижает риск для себя.

График выплат следующий

А как насчет непроцентных процентов? Для этого сравните все четыре варианта погашения кредита, включая стандартную программу погашения.

| Способ погашения ипотеки | Ежемесячный платёж | Срок погашения ипотеки | Переплата по процентам |

| Погашение ипотеки по графику | 22 821 руб. | 15 лет | 1 857 779,27 руб. |

| Досрочное погашение с уменьшением срока кредита | 22 821 руб. | 13 лет 9 месяцев | 1 597 528,32 руб. |

| Досрочное погашение с уменьшением ежемесячного платежа | 21 804,04 руб. | 15 лет | 1 775 745,58 руб. |

| Разовое и регулярное ежемесячное сокращение платежа | ежемесячно уменьшается | 13 лет 9 месяцев | 1 705 464,49 руб. |

Вы увидите, что третий вариант оплаты является наиболее выгодным. Это не только сократит срок ипотеки, но и сэкономит банку немного денег на выплате процентов. И риск очень мал. Вы можете начать вносить запланированные платежи в любое время.

Итого: памятка ипотечнику

Это означает, что вы платите банку как можно меньше процентов.

Если ваш доход уменьшится, есть риск, что вы не сможете выплачивать ипотеку.

Также важно соблюдать условия банка при выборе вариантов погашения кредита. Вы всегда должны внимательно читать договор, когда подписываете его. Конечно, не пренебрегайте подписанием всех документов. В конце концов, ипотека — это долгосрочный кредит, но жизнь иногда может принять самый неожиданный оборот.

Опытные заемщики советуют выбирать комбинированный вариант. В этом случае обе системы чередуются. Например, начните с уменьшения ежемесячных выплат до комфортной суммы, а затем сократите срок кредита.

Как подавать заявление на досрочное погашение?

Таким образом, в отличие от стандартных платежей, осуществляемых строго по графику, досрочное погашение ипотеки должно быть согласовано с банком либо в электронном виде, либо во время визита в отделение. Это относится как к частичному погашению, так и к полному завершению кредита.

Онлайн

Если у вас есть дебетовая/кредитная карта в том же финансовом учреждении, вы можете совершить платеж в электронном банке всего несколькими щелчками мыши. Возьмем в качестве примера «Зубельбанк».

- Если у вас в распоряжении имеется несколько карт, выберите счет, с которого будет произведено списание;

- В календаре укажите дату — погашение производится в ближайшие двое суток, включая день подачи заявления;

- Введите сумму погашения, которая должна превышать размер минимального ежемесячного транша;

- Кликните «Оформить заявку», проверьте корректность введенных параметров и подтвердите платеж посредством sms-кода.

Удаленные платежи имеют свои ограничения. Например, «Зубельбанк» может уменьшить только онлайн-платежи, но не срок ипотеки. Рабочие дни также должны быть приняты во внимание. Электронные платежи также принимаются до 21:00.

В отделении банка

Заявление на возврат денег можно подать в любом отделении банка в городе. Платежи зачисляются в течение 1-3 дней (в большинстве случаев в день обращения). В заявке клиенты должны указать следующее

- Имя, адрес и данные паспорта (документ нужно иметь с собой);

- Номер кредитного договора, а также дату его заключения;

- Сумму, на которую досрочно гасится ипотечный кредит.

Заемщики, переехавшие в другой город/населенный пункт, должны сначала перевести свою ипотеку в новый район проживания. Для этого подайте заявление на их старый адрес или текущее местонахождение.

Где взять деньги на досрочное погашение

Ипотека — это серьезное финансовое бремя. Во-первых, на погашение кредита могут уйти годы или десятилетия, а во-вторых, ежемесячные платежи в банк могут составлять до трети вашего дохода. При таком сценарии, где заемщики могут найти платежи по досрочному погашению?

- Собственные накопления. Если откладывать часть заработка и приплюсовывать его к минимальному платежу, ипотеку удастся закрыть раньше. Главное не переборщить: слишком большие платежи могут ударить по уровню жизни;

- Материнский капитал. Господдержка реализуется на двух этапах — в момент оформления ипотеки или позже, когда семья в связи с пополнением стала подходить под условия программы. В последнем случае банк уменьшит размер ежемесячных платежей, а вот сократить срок ипотеки не получится;

- Рефинансирование. Смысл процедуры в том, что новый банк выкупает у прежнего банка-кредитора долг, закрывает его, а клиенту предлагает выплачивать ипотеку на новых условиях — например, по сниженной ставке, с иным платежом или меньшим сроком;

- Налоговый вычет. Претендовать на такое послабление могут все граждане РФ с «белым» доходом. Вычет составляет 13%, при этом стоимость жилья не должна превышать 2 млн. рублей. Если же, например, квартира стоила 3,5 млн., вычет все равно составит 260 тыс. — 13% от 2 млн. рублей.

Другие варианты зависят от условий кредита (график платежей, срок и сумма). Например, может быть выгоднее вложить деньги в депозит, чем сразу погасить ипотеку. В конце срока заемщик может заработать больше, чем сумма, сэкономленная за счет досрочных выплат. Эти деньги должны быть использованы для закрытия кредита.

Поиск ипотеки

Процедуры досрочного погашения подробно описаны в каждом договоре, но в большинстве кредитных схем можно выделить общие рекомендации. Это позволяет вам взять долгосрочную ипотеку и досрочно погасить ее с прибылью.

- Возвращать долг банку разрешается на следующий день после оформления — т.е. со второго дня ипотеки;

- Если гасить кредит, начиная с первых месяцев, будет сэкономлено больше средств. Здесь действует правило: чем скорее уменьшается размер основного долга, тем меньше процентов будет начисляться за весь период ипотеки;

- Гасить кредит к концу срока тоже выгодно. Просто к финалу выплат основной долг меньше, как и начисляемая на него ставка, а значит — и экономия не такая высокая, как вначале кредитования;

- Бытует миф, что единоразово погасить ипотеку нельзя: из-за потери процентов банки внесут заемщика в черный список. Но бояться нечего — на кредитную историю досрочное закрытие кредита не повлияет.

Последнее, о чем нужно помнить жителям нашей страны, — это инфляция. В течение нескольких лет она может превышать процентную ставку по ипотечному кредиту. Если это происходит в нашей экономике, то досрочное погашение не выгодно. Без досрочного погашения заемщиком кредит постепенно будет дешеветь сам по себе.