Налоговая база определяется как превышение сумм, полученных гражданами в течение года по всем вкладам. 1 января года, в котором рассчитывается налог.

Что такое ключевая ставка и что делать инвестору, когда она меняется

Важно, чтобы инфляция была предсказуемой и стабильной. Для этого Национальный центральный банк изменяет процентные ставки — повышает или понижает их. 11 февраля 2022 года Банк России повысил базовую процентную ставку до 9,5%, 28 февраля 2022 года повысил ее до 20%, а 26 мая 2022 года снизил до 11%. В данном разделе объясняется, почему это происходит и как это влияет на экономику.

Основная процентная ставка — это процентная ставка, которую центральный банк дает в долг и получает от них по депозитам.

К 2016 году центральные банки устанавливали индивидуальные ставки рефинансирования, но по единой базовой ставке. Основное различие заключается в том, что ставка рефинансирования представляет собой процент, который банк может занять у центрального банка на один год, в то время как базовая процентная ставка используется для краткосрочных кредитов и начисляется ежегодно.

Термин «налог на рефинансирование» теперь используется в юридических документах для расчета налогов, пеней и штрафов. Например, штраф за несвоевременную уплату налогов и сборов составляет 1/300 процентной ставки рефинансирования в день. На 1 января 2022 года ставка рефинансирования (и базовая процентная ставка) составляла 8,5%. Таким образом, за 30-дневную просрочку налогоплательщик должен будет заплатить 8,5 x 30/300 = 0,85% от суммы долга.

26 мая 2022 года Банк России принял решение о снижении базовой процентной ставки с 14% до 11%.

На что влияет ключевая ставка

Все процентные ставки в экономике зависят от размера базовой процентной ставки центрального банка. Это основное средство, с помощью которого центральный банк может влиять на инфляцию.

Банк России изменяет базовую процентную ставку, когда инфляция отклоняется от своей цели, то есть желаемого уровня. В России этот показатель составляет 4% в год, в США — 2%.

Стабильность цен важна как для потребителей, так и для предприятий.

Она защищает доходы и сбережения в национальной валюте от девальвации, позволяет поддерживать уровень жизни и планировать ежедневные и долгосрочные расходы.

Это позволяет поддерживать уровень потребления.

повышает доступность долгового финансирования для предприятий, поскольку банки снижают риск инфляции процентных ставок

Он упрощает финансовое и инвестиционное планирование предприятий.

Она повышает доверие к национальной валюте, тем самым снижая зависимость экономики от внешних условий.

Очень низкая инфляция и быстрый рост цен могут оказать негативное влияние на экономическую активность. Если цены не растут или снижаются (явление, известное как дефляция), это означает, что люди сокращают свое потребление вместе с ожиданием того, что товары станут дешевле. Поэтому фирмы сокращают производство.

Чтобы избежать дефляции, центральные банки могут даже ввести отрицательные базовые процентные ставки. Это было сделано Европейским центральным банком в 2013 году, поскольку инфляция в еврозоне была ниже целевого уровня в 2%. Это позволяет некоторым европейским странам иметь отрицательные процентные ставки и возвращать банкам чуть меньше, чем бенефициары взяли в долг. Например, в Португалии и Дании многие ипотечные кредиты выдаются под отрицательные процентные ставки, сообщает Wall Street Journal.

Как с помощью ключевой ставки управляют инфляцией

При повышении процентных ставок стоимость денег в банке становится выше, что увеличивает процентные ставки по кредитам и депозитам для граждан и предприятий. Поскольку люди и предприятия менее охотно берут кредиты, они меньше тратят и меньше инвестируют в развитие бизнеса. В результате инвестиции бизнеса в потребительский спрос и рост снижаются. Это снижает спрос, что, в свою очередь, замедляет рост цен на товары и услуги.

Кроме того, высокие ставки по депозитам побуждают людей больше сберегать. Это увеличивает спрос на национальную валюту, которая дорожает по отношению к другим монетам.

Когда центральные банки снижают процентные ставки, экономическая активность и спрос увеличиваются, но цены растут. Поэтому центральные банки осторожно снижают процентные ставки, чтобы не допустить ускорения инфляции. Например, Банк России в 2015 году пять раз снижал ключевые процентные ставки.

Резкий рост процентных ставок может в свою очередь ударить по экономике. При более высоких процентных ставках у компаний могут возникнуть проблемы с рефинансированием долга, что приведет к увеличению количества ошибок в платежах. В новейшей истории Банк России резко повышал процентные ставки только один раз — в декабре 2014 года.

Что такое процентные единицы?

Размер разницы между двумя значениями в процентах. Например, снижение ставки с 10 процентов до 5 процентов означает снижение на 5 процентных пунктов или 50 процентов.

Как ключевая ставка влияет на граждан

Процентные ставки по депозитам и кредитам обычно начинают расти еще до объявления о повышении базовой ставки. Банки отслеживают данные по инфляции и изменяют условия в ожидании решений центрального банка. Однако ставки по кредитам обычно начинают расти раньше, чем ставки по депозитам.

Где узнать об изменении ставки

Банк России проводит восемь заседаний Совета директоров в год по базовой процентной ставке. Они принимают решения о процентной ставке. Центральный банк может увеличить его, уменьшить или изменить. Шаг изменения процентных ставок составляет 0,25 процентных пункта.

Календарь этих заседаний известен заранее и размещен на сайте Банка России. Регулятор публикует подробную информацию о своих решениях на своем веб-сайте в заранее установленное время. Размер базовой процентной ставки и ее вероятность можно найти на сайте Банка России.

Когда пройдёт следующее заседание ЦБ РФ по ставке

Согласно стратегии аналитиков «Сбер — 2022», инфляция в России запланирована на 10 июня 2022 года.

Центральный банк постоянно отслеживает изменения уровня цен, инфляционных ожиданий и других финансовых параметров. Для составления прогнозов используются сложные математические модели. Если положения предполагают, что инфляция будет отклоняться от целевого уровня (в сторону повышения или понижения), центральный банк может принять решение об изменении базовой процентной ставки.

Например, в период с 2017 по 2020 год инфляция в России уверенно приближалась к целевому уровню, поэтому Банк России снизил ключевую процентную ставку для стимулирования экономики. Это позволило снизить ставку заимствования страны. Однако в связи с пандемией цены начали расти. Центральный банк утверждает, что инфляция в основном «импортируется». Рост цен наблюдается не только в России, но и в США и многих других странах.

Центральные банки по всему миру, включая Россию, снижают процентные ставки, чтобы стимулировать экономику. Кроме того, блокировки и ограничения прервали цепочки поставок, что привело к сокращению поставок товаров. Все это привело к росту инфляции. Стоимость товаров увеличивается по мере того, как на одно и то же количество товаров тратится все больше и больше денег.

В марте 2021 года Центральный банк России начал повышать процентные ставки раньше многих мировых центральных банков. С годовыми процентными ставками Центрального банка можно ознакомиться на сайте Банка России.

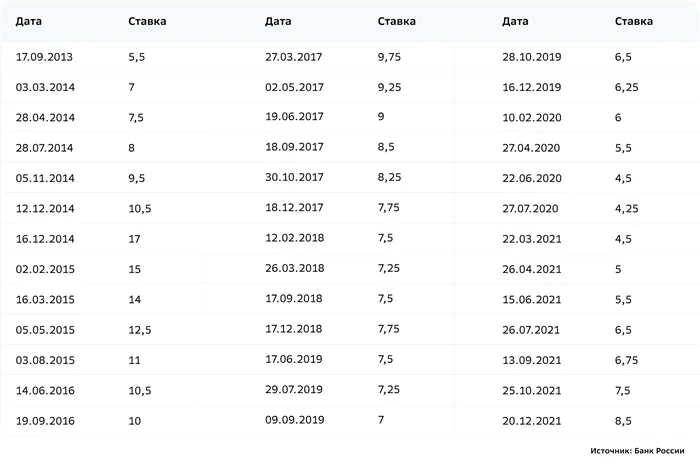

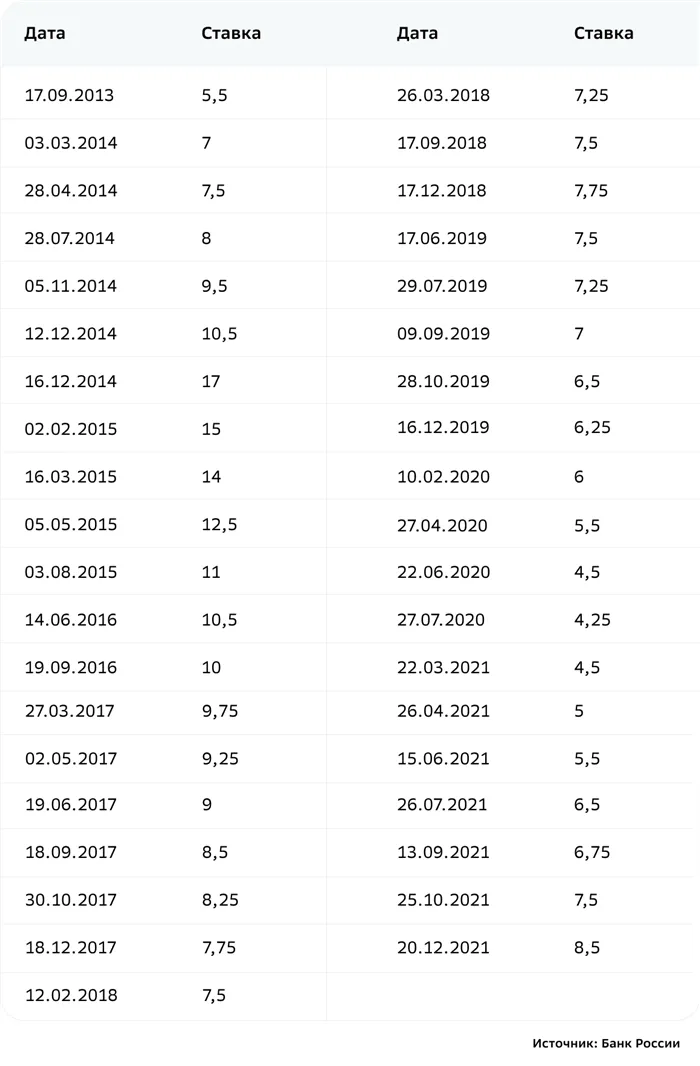

Таблица: изменения основных процентных ставок Центрального банка России

Таблица: изменения основных процентных ставок Центрального банка России

Доходность облигаций часто выше ставок по депозитам на момент выпуска, поскольку облигации должны оставаться более привлекательными для инвесторов, чем банковские депозиты. Поэтому изменения основных процентных ставок влияют на стоимость облигаций.

Уменьшается ключевая ставка – растет налог с процентов по вкладам физлиц

Для вклада в размере 1,4 млн при годовой процентной ставке 6,2% снижение ключевой процентной ставки на 0,25% означает увеличение налога на 325 рублей.

Владислав Волков, заместитель начальника Управления налогообложения доходов физических лиц и управления взносами ФНС России, опубликовал статью в журнале TaxPolicyandPractice. Вопрос в том, как рассчитать налог на проценты по депозитам.

Общие правила

Налоговая база определяется как превышение сумм, полученных гражданами в течение года по всем вкладам. 1 января года, в котором рассчитывается налог.

Депозиты и гарантированные депозитные счета, процентная ставка по которым за весь период не превышает 1% годовых в рублях, не учитываются. Для некоторых категорий налогоплательщиков — ни для пенсионеров, ни для инвалидов — не предусмотрено налоговых льгот.

Как влияет ставка

Чиновник привел пример: доход от вкладов в 2021 году составил 86,8 тыс. рублей (при условии, что это 1,4 млн вкладов по ставке 6,2% или меньше). Не облагаемый налогом процентный доход составляет 42,5 тыс. (1 млн. х 4,25%). Предположим, что основная процентная ставка Центрального банка России останется на уровне 1 января 2021 года. В этом случае подоходный налог, уплаченный с процентов, составит 5 759 рублей, или (86 800 — 42 500) х 13%. Если налогоплательщик имеет большое количество банковских вкладов, ставка 13% применяется к разнице между суммой дохода от всех вкладов за год и необлагаемым налогом доходом, не умноженным на количество вкладов.

Напомним, что новый налоговый закон был подписан в апреле. В то время базовая процентная ставка составляла 6%, а необлагаемый налогом процентный доход — 60 000. Однако в конце июля Центральный банк снизил базовую процентную ставку до 4,25%, оставив ее на прежнем уровне. В результате лимит налоговых льгот уменьшается, а исчисленный налог, соответственно, увеличивается.

Кстати, чиновник ФНС в своей статье все еще рассчитывает предыдущую (июньскую) процентную цену (4,5%). Мы исправили ошибки в приведенном им примере и пересчитали налог. Пример: снижение налоговой ставки на 0,25% означает увеличение налога на 325 рублей, исходя из параметров взноса, установленных в примере.

Величина основной процентной ставки связана с уровнем инфляции в стране (рост цен на товары и услуги). Постепенный рост цен на сырьевые товары является нормальным процессом и свидетельствует о здоровой экономической ситуации.

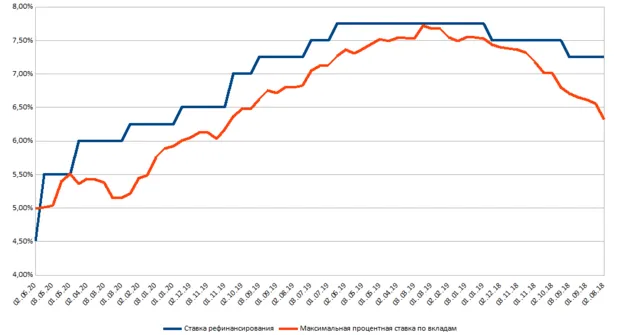

Максимальная ставка по вкладам физлиц в банках иногда выше ставки ЦБ

Согласно исследованию, проведенному аналитической компанией «Реальное время», в последнее время ситуация в отношении ставок по депозитам достигла весьма необычной точки, поскольку банки все меньше успевают за решениями центрального банка. Процентные ставки по депозитам, предлагаемые банками, могут быть выше базовой процентной ставки центрального банка, но только в определенных случаях.

Например, в последние два года максимальная процентная ставка по банковским депозитам была на 0,3-1% ниже ставки центрального банка. Год назад — в марте-апреле 2019 года — эта разница уже сократилась до 0,08-0,3%. В связи с резким снижением процентных ставок центрального банка максимальная ставка по банковским депозитам как минимум в два раза превысила регулируемую процентную ставку. Например, в мае 2020 года максимальная ставка по вкладу составляла 5,51% годовых при базовой ставке 5,5%, а в июне — 4,99% при базовой ставке 4,5%. Другими словами, процентная ставка по одному из депозитов была почти в два раза ниже ставки центрального банка.

Правда, прямой корреляции здесь нет, как сказал Евгений Надоршин из PF Kapital.

‘Банкам сейчас не нужно занимать деньги — крупным кредитным организациям они не нужны для избыточной ликвидности. В целом это привело к устойчивому и стабильному снижению процентных ставок примерно с 2015 года, с небольшими каникулами (в 2018 году, например, был небольшой скачок).

Снижение базовой процентной ставки — это лишь своего рода формальная причина, обусловленная характером конкуренции в российском банковском секторе. Кредитные организации (а большая часть этого рынка состоит из государственных организаций) скажут вам, что у них нет наглости внезапно снижать ставки по депозитам.

Нетрудно представить, как главу государственного банка вызывают «на ковер» и спрашивают: «Что вы делаете, вы начали занимать деньги у государства под 0%». Учитывая долю вкладов в государственных банках, объясняется феномен падения процентных ставок после снижения базовой процентной ставки. К сожалению, это не совсем рыночный механизм. Однако при совершенном рынке депозиты были еще дешевле, а кредиты дороже.

Ставки, зависящие от ключевой, подразумевают повышенные риски

Относительно большое количество относится к максимальным банковским комиссиям — вы должны искать их и не «падать духом» по поводу внезапных изменений условий (процентные ставки могут измениться буквально за день). Конечно, взвешенные процентные ставки невысоки и зависят от различных параметров, особенно от срока вклада. Например, на недавнем пике в марте 2019 года, когда базовая ставка составляла 7,75%, а максимальная ставка по депозитам — 7,68%, банки предлагали наличные под 4,59-6,43%. Самые высокие ставки были по вкладам на срок от шести месяцев до одного года, а самые низкие — по вкладам до востребования.

Однако к апрелю 2020 года, когда базовая процентная ставка составляла 6%, максимальное значение составляло 5,43%, а средние цены варьировались от 2,86% до 5,18%.

Еще одной из важнейших причин, определяющих значение той или иной ставки по депозиту, является статус вкладчика. Банки предлагают очень разные процентные ставки в зависимости от того, физическое или юридическое лицо хочет разместить деньги. Например, к концу июня, когда базовая процентная ставка еще составляла 4,5%, физические лица могли рассчитывать до 7% в год (эта ставка распространялась на интеграционные программы по страхованию жизни, в то время как обычные вклады предлагались с процентами. по крайней мере, в два раза ниже), минимум составлял 0,5-1%, но часто 3-4%. В то же время абсолютный максимум для юридических лиц составлял всего 5,25%, а минимум — около 1%.

Однако сохранятся ли эти ставки в случае изменения базовой ставки центрального банка — вопрос индивидуальный и зависит от условий конкретного банка, в котором сделан вклад. Каждый сам определяет условия договора — есть фиксированная процентная ставка, строго определенная в договоре, а есть переменная процентная ставка.

По словам Альберта Бикбова, текущая процентная ставка часто связана с базовой процентной ставкой Центрального банка России. Однако использование каждого из этих типов коэффициентов имеет свои преимущества и недостатки.

— Когда базовая процентная ставка снижается, использование плавающей процентной ставки по депозитам выгодно для банков. То же самое справедливо и для кредитов, но по отношению к вкладчикам. Однако если рыночные ставки начинают расти, все существенно меняется. Заемщик несет дополнительные процентные платежи, что приводит к увеличению финансового бремени. Это опасно. Вкладчики получают дополнительный доход от более высоких процентных ставок, что утяжеляет положение банка. Фиксированные процентные ставки имеют свои преимущества и недостатки. С одной стороны, вы можете планировать проценты и доходы, но с другой стороны, если рынок изменится, вам придется платить то, что указано в контракте, а не рынок. Поэтому у каждого выбора есть свои преимущества и недостатки, и хороший кредитор старается выбрать для себя наилучший вариант в соответствии с собственными прогнозами и ожиданиями», — говорит он.

Рынок решает, но есть и другие причины

Ключевые процентные ставки регулятора и правовой статус вкладчиков — не единственные факторы, от которых зависят процентные ставки по банковским депозитам. Не все банки могут привлекать крупные суммы денег через операции с Центральным банком России — банковские оценки и другие подобные параметры имеют некоторые ограничения. В результате некоторые банки вынуждены полагаться на более дорогие источники.

По словам Альберта Бикбова, этот инструмент можно использовать для привлечения средств под кредиты, хотя депозиты могут быть выше базовой процентной ставки.

— В целом, ставки по депозитам юридических и физических лиц, а также ставки по кредитам определяются конкуренцией на рынке. Если на конкретном местном рынке очень высокая конкуренция, это, как правило, приводит к повышению процентных ставок и снижению ставок по кредитам. Кроме того, разные банки имеют разные возможности и по-разному привлекают вклады — некоторые банки имеют более высокую оценку или более дешевую стоимость фондирования (т.е. много более дешевых источников денег, например, текущие счета или остальные расчетные счета). Это означает, что банки занимают разные позиции в конкурентной борьбе за клиентов, в том числе в отношении процентных ставок.

Ипотека — почти единственный вид кредитования, где наблюдается устойчивое снижение. Фото Максима Платонова.