Дополнительным показателем, ожидаемым от рискованных инвестиций, является премия за риск. Премия за риск, получаемая инвесторами от своей инвестиционной деятельности, зависит от их отношения к риску. Факты показывают, что большинство кредиторов распределяют риски.

Процентная ставка

Процентная ставка — это денежная сумма, выраженная в процентах от суммы заемных средств, выплачиваемая получателем кредита за определенный период (месяц, квартал или год).

Общая сумма процентов по кредиту зависит от процентной ставки, частоты начисления процентов и периода, на который выдается кредит.

Он определяется как процент, взимаемый кредитором с заемщика, обычно выражается в годовом проценте. Процентная ставка, взимаемая банком или другим кредитором за заимствование своих денег, или процентная ставка, выплачиваемая банком вкладчикам за хранение денег на их счетах.

Годовая процентная ставка — это процентная ставка за один год. Другие процентные ставки применяются к различным периодам, например, к месяцу или дню, но обычно рассчитываются ежегодно.

Пример

Компания берет деньги в долг у банка для покупки активов, необходимых для ведения бизнеса. В свою очередь, банк начисляет компании проценты. (Кредитор также может предъявить право собственности на новый актив в качестве гарантии).

Основная процентная ставка — это, как правило, годовая процентная ставка, предлагаемая по депозитам центральным банком или другим органом денежно-кредитного регулирования.

Использование годовой процентной ставки и фактической или эквивалентной годовой процентной ставки помогает потребителям сравнивать продукты и различные структуры платежей в целом.

Для расчета текущей стоимости используются ставки дисконтирования.

Ставка ваучера — это отношение годовой суммы купона (купон выплачивается ежегодно) к номинальной стоимости, а показатель текущей стоимости — это причина текущей рыночной цены годового купона. Эффективность по истечении срока действия — это внутренняя процентная ставка облигации по истечении срока действия, т.е. когда все оставшиеся денежные потоки сохраняются до эквивалентной ставки дисконтирования инвестора (все оставшиеся купоны и номинальные выплаты). (Ценность). Текущая цена покупки.

Денежно-кредитная политика

Целевые показатели процентных ставок являются важным инструментом денежно-кредитной политики и учитываются при рассмотрении таких переменных, как инвестиции, инфляция и безработица. Центральный банк страны обычно стремится снизить процентные ставки, когда он хочет увеличить инвестиции и потребление в экономике страны. Однако низкие процентные ставки в качестве макроэкономической политики могут быть опасны и привести к экономическим пузырям с большими инвестициями в рынок недвижимости и фондовую биржу. В развитых странах процентные ставки адаптировались для поддержания инфляции в целевом диапазоне здоровой экономической активности или для ограничения процентных ставок одновременно с экономическим ростом в целях поддержания экономического благосостояния.

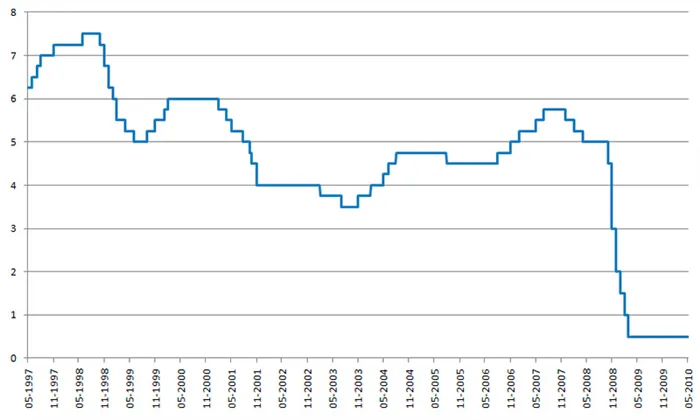

В Германии ставка по депозитам упала с 14% в 1969 году до почти 2% в 2003 году. В последние два столетия процентные ставки определялись по-разному правительствами стран или центральными банками. Например, ставки федерального банка США колебались от 0,25% до 19% с 1954 по 2008 год, а основная процентная ставка Банка Англии колебалась от 0,5% до 15% с 1989 по 2010 год. В 1920-х и 2000-х годах ставка снизилась примерно до 2%. Для борьбы с растущей гиперинфляцией в 2007 году центральный банк Зимбабве поднял ставку по кредитам до 800%.

Процентные ставки, установленные Комитетом по монетарной политике Банка Англии с 1997 по 2010 год.

Номинальные процентные ставки — это процентные ставки по финансовым инструментам с самым высоким и самым низким уровнем надежности и риска (как в приведенных выше примерах государственных облигаций и банковских депозитов). Фактическая процентная ставка — это безрисковая номинальная процентная ставка минус текущий уровень инфляции.

Что такое процентная ставка?

Процентная ставка — это сумма, которую кредитор взимает с заемщика и которая представляет собой процент от ссудного капитала, т.е. суммы, взятой в кредит. Процентная ставка по кредиту обычно относится к годовой основе, также известна как годовая процентная ставка (ltd.).

Процентные ставки могут также применяться к суммам, получаемым банками с использованием сберегательных или банковских депозитных счетов. Годовой процентный доход (APY) — это процент, получаемый по данным депозитным счетам.

Суть процентных ставок

По сути, проценты — это плата заемщику за использование актива. Заемные средства могут включать денежные средства, потребительские товары, транспортные средства и имущество.

Процентные ставки применяются к большинству операций по заимствованию или кредитованию. Люди занимают деньги для покупки дома, финансирования проекта, открытия или финансирования бизнеса или оплаты обучения в университете. Предприятия берут кредиты для финансирования капитальных проектов и расширения своей деятельности путем приобретения основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги выплачиваются один раз в определенную дату или регулярными частями.

Для кредитов процентные ставки применяются к заемщику. Процентная ставка — это стоимость долга заемщика и прибыль кредитора. Возвращаемая сумма обычно превышает сумму займа, так как обычно требуется компенсация за потерю пользования деньгами в период займа. Кредитор мог инвестировать деньги вместо того, чтобы выдавать кредит в этот период. Это принесет прибыль. На разницу между общей суммой погашения и первоначальной суммой кредита начисляются проценты.

Если кредитор считает, что заемщик относится к группе низкого риска, с него обычно взимается более низкая ставка. Если заемщик считается высокорисковым, то ставка начисления будет выше, тем самым увеличивая стоимость займа.

Риск оценивается, когда кредитор изучает кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный рейтинг, если вы хотите получить лучшие условия кредитования.

Пример процентной ставки

Если вы берете ипотеку на 3 000 000 рублей и в кредитном договоре указано, что процентная ставка по ипотеке составляет 8%, вы должны выплатить первоначальный транш в размере 3 000 000 рублей + (8% х 3 000 000 рублей) = 3 000 000 рублей + 240 000 рублей. Это означает, что. = 3 240 000 РУБ.

Приведенный выше пример был рассчитан на основе типа простой годовой процентной ставки.

Простая процентная ставка = капитал x плата x время

Человек, получивший ипотечный кредит, в конце года должен будет заплатить 240 000 руб. Если срок кредита составляет 30 лет, то процентный платеж составит

Простая процентная ставка = 3,000,000 рублей х 8% х 30 = 7,200,000 рублей

Ставка 8% годовых соответствует годовому платежу в размере 240 000 рублей. Через 30 лет заемщик увеличивает трение на 30 лет = 7 200 000 трений на 240 000 трений, что объясняет, как банк зарабатывает на ипотеке.

Если ставка кредитования не привязана ни к одному из вышеперечисленных показателей и процентная ставка предусмотрена в кредитном договоре, то такая ставка называется фиксированной.

Виды процентных ставок по кредитам и вкладам

Процентные ставки могут варьироваться в зависимости от условий договора. Существует несколько типов процентных ставок

- По возможности изменения процентные ставки делятся на фиксированные и плавающие.

- По способу выплаты процентов — на декурсивные и антисипативные. Эти термины часто используют для описания условий кредита в финанализе, но нормативного определения в законе для них нет. То есть в кредитном договоре вы их не увидите, зато воспользуетесь, когда будете анализировать, выгодно вам брать кредит или делать вклад.

- По учету инфляции — на реальные и номинальные.

Стабильный — неизменный и не применяемый в течение всего срока действия договора. Например, если кредит изначально выдан под процентную ставку 10% годовых, то она останется на этом уровне независимо от изменений в финансовых обстоятельствах.

Плавающие ставки — это процентные ставки, которые могут меняться в зависимости от конкретных типов. Например, она может зависеть от ключевой процентной ставки центрального банка, обменного курса или других факторов.

Освобождение — процент от суммы кредита в конечном итоге выплачивается в капитал. Банкам выгодно использовать эту процентную ставку по вкладам.

Сторонник — проценты на сумму займа начисляются на конечную сумму займа и выплачиваются в момент выплаты денег или во время пользования деньгами. Банки обычно применяют эту процентную ставку к кредиту.

Реальность — Процентная ставка, учитывающая инфляцию.

Рейтинги — это процентные ставки без учета инфляции.

В январе 2021 года инвестор разместил в банке 1 млн рублей под 10% годовых. В конце контракта 1 миллион трений х 10% = 1,1 миллиона трений. 10% — это номинальная процентная ставка без учета инфляции.

Обычно, когда цены растут, покупательная способность денег снижается. Это означает, что на ту же сумму денег можно приобрести меньше товаров. Например, хлеб стоит 30 в январе и 40 в декабре. Раньше можно было купить 120 буханок хлеба, теперь можно купить только три.

То, что инвестор мог купить в январе 2021 года за 1,1 млн евро, он уже не сможет купить в январе 2022 года. Фактическая процентная ставка показывает сумму, фактически заработанную инвестором, и адаптируется к инфляции.

Предположим, что годовая инфляция составила 6%. Таким образом, фактическая процентная ставка: 10% — 6% = 4%. Фактический доход инвестора составил бы: ₤1,1 млн. Другими словами, ему нужно иметь на руках 1,1 млн рублей, но он может купить товаров только на 10,4 млн рублей из-за роста цен на товары в течение года.

По мере роста инфляции фактическая процентная ставка всегда ниже номинальной.

Виды процентов: простые и сложные

Кредиты и депозиты могут иметь одинаковую сумму капитала, процентные ставки и удовлетворение, но могут существенно отличаться с точки зрения эффективного процента. Важно отметить, что банки могут начислять проценты различными простыми и сложными способами.

Простые проценты — проценты начисляются только на сумму кредита или депозита.

Накопленные проценты — проценты начисляются на сумму вклада и все полученные до этого процентные доходы. Это означает, что интерес сам участвует в накоплении нового интереса. Доход рассчитывается в соответствии со следующими видами

Это доказывает, что дробный кредит выгоднее для заемщика (больше денег дает ту же сумму) и что нетрадиционная ставка выгоднее для кредитора (та же прибыль от заимствования денег дает ту же прибыль).

Виды процентных ставок

Не все процентные ставки являются фиксированными на весь срок действия договора. На самом деле именно этот тип используется российскими банками. Процентные ставки:.

- Фиксированная — постоянная, устанавливается на весь срок договора и не зависит от каких-либо обстоятельств.

- Плавающая — может подлежать периодическому пересмотру по соглашению сторон или без такового.

- Декурсивная — выплата процентов в конце срока действия договора.

- Антисипативная — проценты выплачиваются в момент получения кредита (авансом) и рассчитывается на основании конечной суммы долга.

- Номинальная — без учета инфляции.

- Реальная — с учетом инфляции.

Кроме того, существуют нулевые и отрицательные процентные ставки. Впервые они появились в Российской Федерации после финансового кризиса в августе 2008 года.

Как работает нулевая процентная ставка

Российские банки не придерживаются этой практики — российским потребителям недоступны кредиты под 0%. Такие условия можно встретить на трансграничном уровне, когда одна страна предлагает беспроцентные кредиты другой.

В секторе микрофинансирования в последние годы широкое распространение получили займы под 0% годовых. Крупные онлайн НМИ предлагают такие продукты новым клиентам — кредиты без процентов без переплаты.

Подразумевается, что компания запускает рекламную кампанию для привлечения клиентов. Оценив качество обслуживания, клиенты с большей вероятностью обратятся в компанию во второй раз и в следующий раз. Это основное направление кампании.

Что такое «отрицательная процентная ставка»

На первый взгляд, отрицательные процентные ставки могут показаться спортивным термином. Это довольно распространенный инструмент, используемый при возникновении экономических катастроф любого рода. Его суть заключается в том, что когда кредитор предоставляет средства заемщику, он должен заплатить ему (заемщику) за оформление кредита.

Примером такой мировой практики является ситуация, когда центральный банк государства предоставляет кредит местному кредитному учреждению по отрицательной процентной ставке. Это означает, что государственный центральный банк ничего не получает взамен, но также должен заплатить за то, чтобы организации, находящиеся под его контролем, согласились принять кредит. Идея заключается в следующем.

Центральные банки снижают процентные ставки там, где это возможно, и делают банковские кредиты более доступными для физических лиц. Граждане все больше полагаются на банки в плане дешевых кредитов, что способствует восстановлению экономики страны.

Поэтому центральные банки ищут целевые показатели. Банки не ожидают лучших времен, но они выдают отрицательные кредиты и используют эти деньги для кредитования населения. Такие меры носят временный характер, но в некоторых случаях помогли целым странам избежать экономического краха.

Во многих случаях процентные ставки заменяются самым коротким словом «процент». В данной статье используются оба термина, но в одном и том же смысле: сколько вам придется заплатить за использование заемных денег.

Виды процентных ставок

Их много, но они не так важны для розничных кредитов. Перечислим их вкратце:.

- Фиксированная/плавающая. В первом случае ставка остается неизменной весь срок, во втором случае – меняется.

- Декурсивная/антисипативная. В первом случае все нужно выплатить в конце срока (МФО), во втором – заранее или в процессе (банки).

- Номинальная/реальная. Без учета инфляции или с учетом инфляции.

Что такое эффективная процентная ставка и как её рассчитать?

Обычно людей заставляют спросить: «Что вы имеете в виду под процентными ставками по потребительским/другим кредитам?». приходят к вопросу. тем, что процентные ставки, указанные в предложении, не соответствуют чрезмерным показателям. На этом этапе речь идет о фактической процентной ставке. EIR — это прибыль от самого кредита плюс все дополнительные платежи и сборы. Например, на сайте банка указано, что кредит «выдается под 8,5% годовых». Это уже кажется странным — цена покрывает ставку рефинансирования, но не инфляцию. Открыв документ, он гласит: «Если вы не являетесь трудоустроенным клиентом, вы должны взять кредит +0,5% — если вы живете в Москве, +1% — как только ваш доход ниже 100 000, ситуация становится ясной — вы должны взять кредит под 11,5%. Это все? Это не так. Фактические процентные ставки.

Как это считается? Получите все документы по кредиту и внимательно изучите их на предмет увеличения, дополнительных условий, услуг и сборов. Эти документы могут быть доступны на сайте банка, но есть проблема — информация о дополнительных сборах обычно «разбросана» по различным документам, поэтому запаситесь терпением.