Сумма, подлежащая выплате каждый месяц, составляет 6 250 рублей. Другими словами, 150 000 рублей = 6 250 рублей за 24 месяца. За 6 месяцев выплачивается 37 500 рублей. Наконец, банк должен выплатить еще 112 500 рублей.

Как уменьшить платеж по кредиту

Вы взяли кредит в размере 3 млн рублей на пять лет. Теперь вы погашаете его быстрее. Поэтому возникает вопрос: что выгоднее: уменьшение суммы платежа или срока кредита?

Однозначного ответа на вопрос, что выгоднее, не существует: это вопрос не о том, что выгоднее, а о том, что менее выгодно. Кроме того, учитываются такие факторы, как срок кредита, количество ежемесячных платежей и процентная ставка. Давайте рассмотрим несколько примеров того, как вы можете сэкономить деньги Мы обсудим, когда эффективнее уменьшить платежи, а когда лучше сократить срок кредита.

Как работает график оплаты?

Почти все кредиторы в России предлагают клиентам возможность брать деньги в долг ежегодно. Другие используют дифференцированные системы.

Система доходов. Устанавливается график платежей, и весь долг, включая проценты, выплачивается равными частями. В конечном итоге заемщик выплачивает одну и ту же сумму каждый месяц.

Дифференцированная система. При дифференцированной системе заемщик ежемесячно выплачивает разную сумму. Первоначально заемщик выплачивает максимальную сумму, а ежемесячные платежи со временем уменьшаются.

Если клиент имеет кредит по доходной системе и намерен погасить долг раньше запланированного срока, банк предлагает выбрать один из способов: сократить срок кредита или уменьшить ежемесячные платежи.

Если заемщик согласится на более короткий срок кредитования, ежемесячные платежи увеличатся, но конечная переплата уменьшится. Это касается случаев досрочного погашения кредита в первые несколько месяцев. Заемщик погашает долг быстрее, но его финансовое бремя увеличивается, поскольку ему приходится платить больше денег в месяц.

При дифференцированной системе погашения долг и проценты распределяются на весь срок кредита, поэтому если срок кредита сокращается, то и переплата будет меньше. В случае досрочного погашения ежемесячный платеж выше, чем дополнительная плата, но переплата сводится к минимуму.

Как уменьшить проценты по кредиту в 2021 году?

Три года назад я взяла ипотечный кредит под 15% годовых, но в прошлом году ситуация изменилась. Существуют льготные кредиты под 6,5%, а многие кредиторы предлагают ипотечные кредиты под 8-9% годовых. Разница имеет значение. Но как можно снизить процентную ставку и уменьшить выплаты банку?

Рефинансирование

Используйте рефинансирование, чтобы снизить ставку по ипотеке до 8%. Это приводит к снижению ежемесячных платежей и уменьшает ваше финансовое бремя.

Реструктуризация

Помимо рефинансирования, есть и другие способы уменьшить переплату по кредиту. Воспользуйтесь услугой реструктуризации банка, в котором вы получили кредит. В этом случае банк увеличивает срок вашего долга. На практике ваши ежемесячные выплаты уменьшаются вместе с процентной ставкой. Однако если заемщик погасит кредит полностью, общая сумма переплаты увеличится.

Некоторые банки соглашаются на уступки, например, на уменьшение срока кредита и ежемесячных платежей одновременно. Однако кредиторы будут снижать процентную ставку до 1-1,5%. Различия есть, но они незначительны. Реструктуризация долга больше подходит для заемщиков, попавших в трудное финансовое положение.

Ставка по процентам

При оформлении кредита учитывайте процентную ставку. Это важный параметр, влияющий на размер переплаты. Потребители получают выгоду от кредитов с самыми низкими процентными ставками. Между банками существует жесткая конкуренция, поэтому кредиторы предлагают целый ряд кредитных продуктов с выгодными условиями, чтобы привлечь потенциальных заемщиков.

Однако процентные ставки также подвержены влиянию ЦБК. Он принимает решение об увеличении или уменьшении базовой процентной ставки. Например, в марте 2021 года ЦБК принял решение повысить процентную ставку на 0,25% с 4,25%. В результате базовая процентная ставка теперь составляет 4,5%.

Для этого необходимо подать запрос в банк. Стандартной формы не существует. На официальных сайтах некоторых кредитных организаций можно бесплатно подать такие заявки. Существует три основных правила, которым необходимо следовать при обращении в кредитную организацию

Почему кредит предполагает разные ставки

Часто кредиторы сообщают процентную ставку по кредиту в диапазоне: от минимальной ставки до максимальной. Банки делают это в первую очередь в рекламных целях. Многие клиенты при выборе банка обращают внимание только на самую низкую процентную ставку. Во-вторых, кредиторы классифицируют заемщиков таким образом.

Если клиент полностью соответствует требованиям банка, ему может быть рассчитан кредит по самой низкой процентной ставке. Если клиент работает менее успешно, ставка по кредиту увеличивается.

Клиент, получивший кредит с более высокой процентной ставкой, может снизить ставку через определенный период времени. Для этого клиент должен добросовестно осуществлять платежи и выполнять определенные условия банка.

Как банк устанавливает процентную ставку

Первоначально требования заказчика оцениваются с помощью скоринговой программы. Система принимает только одно предварительное решение. У экспертов банка есть последняя причина. Они изучают документы заявителя, спрашивают о его кредитной истории и иногда изучают операции по карте. Их главная задача — оценить надежность потенциального клиента. Чем рискованнее сотрудничество с ним, тем выше будет его процентная ставка. Если риск нивелирует все преимущества сотрудничества, в предоставлении кредита может быть отказано в принципе.

Если заявка одобрена, с заемщиком подписывается кредитный договор и перечисляется необходимая сумма. Важно отметить, что процентная ставка в договоре не является окончательной, и как клиент, так и банк могут пересмотреть ее по ходу дела. Однако кредит не всегда предупреждает заемщика о такой возможности.

Как банк принимает решение о смене процентной ставки

Возможность снижения процентных ставок не является частью кредитного договора. Официальных правил, по которым банки могут снижать процентные ставки, не существует. Специального законодательства на этот счет также не существует. По этой причине банк сам принимает решение о снижении процентной ставки и не может повлиять на это решение.

Сумма, подлежащая выплате каждый месяц, составляет 6 250 рублей. Другими словами, 150 000 рублей = 6 250 рублей за 24 месяца. За 6 месяцев выплачивается 37 500 рублей. Наконец, банк должен выплатить еще 112 500 рублей.

Шаг 2. Указать сумму досрочного погашения

Здесь могут быть некоторые сюрпризы. Максимальный размер досрочного погашения не ограничен — вы можете закрыть весь кредит одновременно, но почти все устанавливают некоторые ограничения. И каждый банк представляет себе как можно больше. Например, Альфа-Банк позволяет погасить сумму в 100 рублей.

Некоторые банки предъявляют более экзотические требования. Например, в ВТБ досрочные платежи не должны быть меньше суммы процентов, которые необходимо выплатить в этом месяце. Это процентная составляющая, а не общий ежемесячный платеж.

Пример. Каждый плановый платеж по кредиту состоит из двух частей: суммы, направленной на погашение капитала, и суммы начисленных процентов. Предположим, что ежемесячный платеж составляет 40 000 рублей, а в ноябре 10 000 рублей — капитал и 30 000 рублей — проценты. В ноябре ВТБ должен выплатить не менее 30 000 рублей. Это та же сумма, которая используется для выплаты процентов. Как видите, система не самая простая для понимания и еще более сложная для самостоятельного расчета. Здесь вы не сможете обойтись без помощи вашего банка.

Однако у Сбербанка, пожалуй, самый уникальный подход к расчетам досрочного погашения. Во-первых, при досрочном погашении через Сбербанк Онлайн вы можете погасить кредит в любой сумме через отделение банка, но при этом вы должны внести не менее 30% ежемесячных платежей.

Во-вторых, Zuber вычитает из суммы специального платежа проценты, начисленные на дату досрочного погашения.

Пример. Предположим, вы платите 30 000 рублей 20 числа каждого месяца, часть из которых идет на погашение основного долга, а часть — на покрытие процентов. В ноябре вы решили досрочно погасить часть кредита и заплатить 50 000 рублей в первый день месяца. Далее следуйте за рукой. Из полученных денег банк сначала амортизирует проценты, начисленные с 21 октября по 1 ноября, а затем переводит оставшуюся сумму на погашение капитала. Это означает, что на практике банк досрочно погашает кредит не на запланированную сумму, а на 50 000 рублей за вычетом процентов.

Возможен и другой сценарий. Если сумма, которую вы хотите досрочно погасить, не превышает сумму процентов, начисленных на дату «досрочного погашения», основной долг остается невыплаченным и используется для полной амортизации этих процентов. В результате обязательный платеж за следующий месяц не уменьшается, хотя он должен быть выплачен в день платежа следующего месяца за вычетом уже выплаченных процентов.

Чтобы избежать этой ситуации, вы должны либо заплатить более высокую процентную ставку, либо произвести досрочное погашение вместе с обязательным платежом в запланированную дату погашения. Таким образом, сумма досрочного погашения вычитается из основной суммы долга, поскольку проценты за новый месяц еще не накоплены.

Как правило, перед досрочным погашением всегда уточняйте все детали процедуры и минимальные требования по возврату кредита.

ВАЖНО! Досрочное погашение не отменяет запланированных платежей. Поэтому, погасив часть долга раньше запланированного срока, не забудьте убедиться, что на вашем счету есть деньги на дату отмены ежемесячных платежей.

Шаг 3. Выбрать дату погашения

Помимо ограничений, банки также могут устанавливать требования по срокам досрочного погашения. Некоторые банки позволяют подать заявку в любое время, но снять деньги только в назначенную дату ежемесячного погашения. Например, если ваш ежемесячный платеж должен быть внесен 20 числа месяца, то плата будет взиматься 20 числа этого месяца, даже если вы внесли депозит 10 числа этого месяца. Эти правила также работают в пользу банков. Это связано с тем, что чем больше денег вы тратите, тем больше процентов вы платите.

Однако большинство банков предлагают выбор даты выставления счета. Этот вариант более выгоден, так как после досрочного снятия проценты пересчитываются, что приводит к снижению ежемесячных платежей. Кроме того, обычно полезно, если вы можете выплачивать кредит по мере необходимости, а не ждать определенной даты.

Что выгоднее: уменьшать ежемесячный платеж или снижать срок кредита?

При подаче заявки на частичное погашение кредита некоторые банки предлагают выбрать вариант, который изменяется после снятия. срок кредита или ежемесячные платежи. Вы должны создавать эту опцию при каждом платеже. Вы можете выбрать один и тот же вариант в любое время или чередовать их.

Почти все банки в настоящее время используют систему годовых взносов, позволяющую выплачивать одну и ту же сумму каждый месяц в течение всего срока ипотеки. Если при таком варианте оплаты ваши платежи будут слишком высокими, вы можете уменьшить их. Срок кредита остается неизменным.

Однако краткосрочный вариант более выгоден, и именно по этой причине. Как уже упоминалось выше, ежемесячный платеж является частью основного долга и начисленных процентов. График платежей на весь срок кредита показывает, что в первые годы ежемесячные платежи почти полностью посвящены только процентам.

Пример. Предположим, вы получили ипотечный кредит в размере 5 млн рублей на 20 лет под 8% годовых. Рассчитайте свою программу выплат по кредиту. С учетом этих параметров ежемесячный платеж составит 41 822 рубля. В первый год примерно 33 000 рублей из этой суммы пойдут на выплату процентов и только 8 000-9 000 рублей — на погашение кредита. Это означает, что непогашенный долг практически не уменьшается.

| Месяц | Остаток основного долга, руб. | Обязательный платёж, руб. | Проценты банку, руб. | Основной долг, руб. |

| 1 | 5000000 | 41822 | 33333,33 | 8488,67 |

| 2 | 4991511,33 | 41822 | 33276,74 | 8545,26 |

| 3 | 4982966,07 | 41822 | 33219,77 | 8602,23 |

| 4 | 4974363,84 | 41822 | 33162,43 | 8659,57 |

| 5 | 4965704,27 | 41822 | 33104,7 | 8717,3 |

| 6 | 4956986,97 | 41822 | 33046,58 | 8775,42 |

| 7 | 4948211,55 | 41822 | 32988,08 | 8833,92 |

| 8 | 4939377,63 | 41822 | 32929,18 | 8892,82 |

| 9 | 4930484,81 | 41822 | 32869,9 | 8952,1 |

| 10 | 4921532,71 | 41822 | 32810,22 | 9011,78 |

| 11 | 4912520,93 | 41822 | 32750,14 | 9071,86 |

| 12 | 4903449,07 | 41822 | 32689,66 | 9132,34 |

Соотношение меняется в пользу суммы, потраченной на погашение основного долга, так как процентная и кредитная части ежемесячных платежей становятся равными только через 11 лет. Для этого режима в течение 20 лет будут выплачиваться проценты в размере 5 037 280 рублей. Другими словами, даже больше, чем вы взяли в долг (график можно скачать).

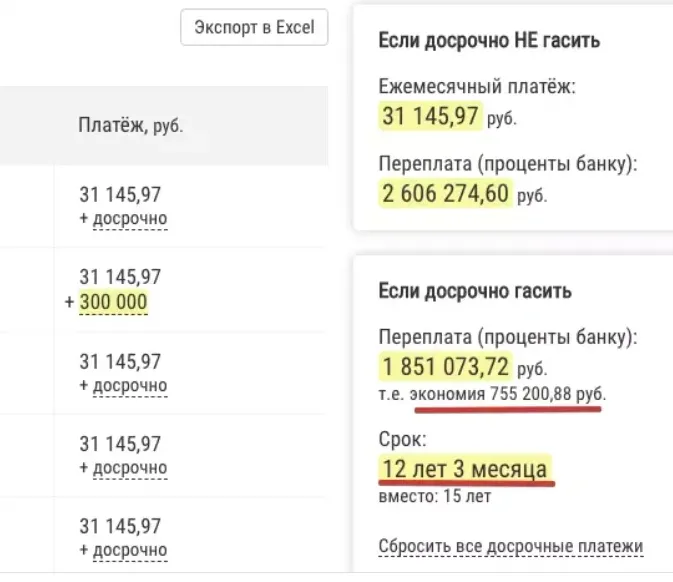

Если вы решите досрочно сократить срок ипотеки, ставка, которую вы выплачиваете, будет расти быстрее с увеличением ежемесячных платежей. При этом уменьшается доля платежа, идущая на выплату процентов, что снижает общую переплату по кредиту.

Вы решаете платить дополнительно 10 000 рублей в месяц и сократить срок кредита. Переплата в приведенном примере составит 3 038 297,95 рублей, а срок кредита сократится с 20 лет до 13 лет (рисунок для скачивания).

Однако выбор в пользу уменьшенных ежемесячных платежей также имеет свои преимущества. Снижение минимального платежа уменьшает вашу ежемесячную кредитную нагрузку и, следовательно, снижает риск. Если ваше финансовое положение ухудшится, то к этому времени выплаты по ипотеке станут менее затруднительными, поскольку минимальный платеж уменьшится.

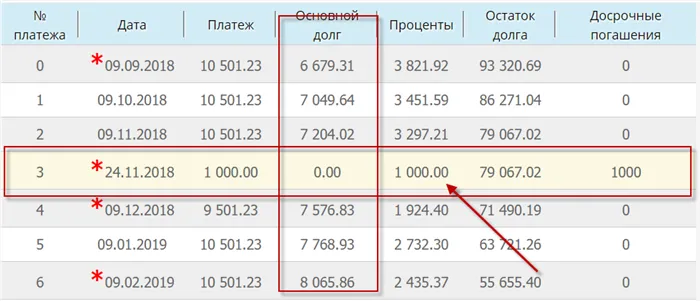

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Это правило кажется верным — чем больше выплат вы делаете, тем больше вы можете избежать процентов. Однако в случае со Сбербанком дело обстоит иначе. Дело в том, что в настоящее время все банки по-разному относятся к досрочному погашению кредита. Есть два варианта.

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили выплатить свой кредит через 15 дней после выхода следующей статьи. У вас есть 1 000 рублей для предоплаты по счету. Задолженность по кредиту на следующую дату платежа составила 100 000 рублей.

Во втором варианте досрочное погашение происходит следующим образом.

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем углубляться в математику, она объяснена здесь. О внешнем виде картины.

В интересной рубрике есть наши 1 000 рублей. В графе «непогашенная задолженность» стоит ноль. После досрочного погашения ежемесячные платежи не изменились и остались прежними (первая колонка).

Для Сбербанка рекомендуется рекомендовать выплаты по кредиту, превышающие ежемесячные платежи. Лучше всего это делать по истечении срока годности следующей дозы. В этом случае досрочное погашение кредита работает более эффективно. Используя специальный компьютер для досрочного погашения, вы сможете выбрать правильную дату досрочного погашения.

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди, прежде чем досрочно погасить часть кредита, ждут, пока сумма станет достаточно большой. Это неверно. Это связано с тем, что чем позже вы платите, тем меньше экономия. Это обусловлено особенностью ежегодного платежа, который является самым популярным видом платежа по кредиту.

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в размере 100 мм на 36 месяцев с датой первого платежа 9 сентября 2018 года.

Будьте готовы через год (слева) и два года (справа) взять 50 мм рублей и сравнить переплаты с помощью того же компьютера сравнения кредитов. Совет: досрочное погашение компьютерной

При внесении дополнительных платежей через год выплачивалось примерно на 4 000 рублей меньше процентов, чем при частичном погашении через два года.

Чем раньше вы платите, тем меньше вы платите банку. Неправильно погашать сразу большую сумму. В этом случае экономия от досрочного погашения будет меньше.

Конечно, этот случай не совсем идеален. Необходимо учитывать погашение в течение 1, 2 или 3 лет 50 мм за 4 года, то же самое справедливо и для 150 мм за 4 года.

Ошибка №5 — не иметь финансовую подушку

Платить в рассрочку — это хорошо, но необходимо оценить свои возможности. Вам необходимо вносить шесть ежемесячных платежей по финансовой подушке3 или, предпочтительно, по кредиту. Это касается случаев, когда вас или вашего супруга сократили с работы или вы заболели. Может сложиться достойная ситуация, когда власть никогда не вытеснит вас из ежемесячных платежей по кредиту.

Если вы досрочно погашаете кредит и не имеете средств для выплаты ежемесячных платежей, что вам это даст? Банки налагают санкции и штрафы за просрочку платежей. Вы должны их выплатить и свести свои сбережения от досрочного погашения к нулю.

Банковские специалисты, специалисты по кредитам и картам. Более 10 лет опыта работы в коммерческих банках Российской Федерации в качестве кредитного работника, бухгалтера и казначея.

Закрыть все кредитные счета и после полного досрочного погашения получить справку об отсутствии задолженности для получения выписки о закрытии кредита. Это обезопасит вас от неожиданных сюрпризов со стороны банка.