С 2011 года клиентам банков по закону запрещено подавлять штрафы. Однако обязательно нужно уведомить банк за 30 дней до даты досрочного погашения. В соглашении может быть установлен срок менее 30 дней.

Как погасить все кредиты

Меня зовут Никита, и 18 месяцев назад у меня было пять кредитов. Я потратил на них ⅔ своей зарплаты.

Я выплатил два потребительских кредита, начал бизнес, погасил кредитную карту, которая стоила мне ноль, и выплатил транш за электроприборы. Последний кредит, который я получил, был ипотечным. Я взял на себя так много платежей, что не пытался ничего изменить.

Когда мы переехали в собственную квартиру и стали тратить деньги на ее содержание, я поняла, что нахожусь в опасности. Что произойдет, если вы останетесь без работы или заболеете? Я не лишаюсь статуса инвалида в ситуации, когда я не могу выплачивать кредит. У меня нет сбережений, есть непредвиденные расходы, и мне приходится платить около 40 000 евро в месяц. Я поставил перед собой цель: снизить обязательную кредитную нагрузку до трети моей ежемесячной зарплаты и при этом создать подушку финансовой безопасности.

Я могу проверить свою кредитную нагрузку, оптимизировать свои платежи и сократить переплаты. Вот что мне нужно сделать.

Экономия, кэп

Я не хотел выплачивать кредиты под еще пять кредитов (и ипотеку еще на 20 лет). В частности, в этот период я заплатил бы 4 млн рублей в банке под проценты. Это означает, что я должен был вернуть почти в три раза больше, чем взял в долг. Единственный способ сдвинуть дело с мертвой точки — выплатить кредит. Я начал откладывать деньги и одновременно искать работу на неполный рабочий день.

Я проанализировал детали своих расходов. Много денег было потрачено на развлечения — бары, рестораны, кинотеатры и т.д. Чтобы сэкономить деньги, я перестал посещать бары. Сначала я использовал 3-5 000, чтобы быстро расплатиться с долгами, но в итоге смог платить еще 13-15 000 в месяц.

Для меня экономия денег была главным, что помогло мне досрочно погасить кредиты, но вы это и без меня знаете. Мы уже много писали об этом:.

Приоритеты в кредитах

Например, есть два кредита. Для удобства вы получили бы оба кредита в один день и на один и тот же срок — 36 месяцев.

Какой кредит гасить первым

| На Айфон | На машину | |

|---|---|---|

| Сумма | 55 000 Р | 543 000 Р |

| Ставка | 22,9% | 12,9% |

| Платеж в месяц | 2100 Р | 18 300 Р |

| Переплата по процентам | 21 500 Р | 114 500 Р |

За iPhone я должен платить 2 100 рублей в месяц. Я установил автоматические платежи и даже не подозреваю, что эти деньги были списаны. Однако я должен заплатить за машину 18 300 рублей. Это тяжелый груз для моего кармана, и мне жаль уезжать. Я также плачу в пять раз больше, чем за свой iPhone. Мое сердце хочет как можно скорее избавиться от этого кредита.

Каждый месяц у меня есть 3 000 рублей из сбережений. Вы должны выбрать, какой кредит вы хотите погасить раньше. Это мой выбор.

Чтобы можно было проследить за моими расчетами, я рассчитал платежи по обоим кредитам в «Таблицах Google».

Во-первых, автомобиль после iPhone. 2. в связи с досрочным погашением через 5 лет, я закрываю автокредит, оставляя только iPhone. Собственный капитал составляет 12 000 рублей, 22,9% в год.

Сначала автомобиль, потом iPhone. Я закрыл кредит на iPhone через год, но теперь могу платить 23 400 рублей в месяц за автомобиль. Через те же 2. 5 года оставшийся долг составит 4 900 рублей, или 12,9% в год.

Остаток задолженности спустя 2,5 года досрочных погашений

Оказывается, погашать «большой» автокредит изначально не так уж и выгодно. Рекомендуется как можно скорее избавиться от мелких, резонансных кредитов и бросить все ресурсы на неудобные крупные кредиты.

Банки не любят клиентов, которые досрочно выплачивают кредиты, так как это не приносит желаемой выгоды. Существует специальный «серый список» для тех, кто склонен гасить свои кредиты в первые несколько месяцев после оплаты. Эти клиенты попадают в данный список, и им больше не предлагаются льготные условия кредитования.

Можно ли досрочно погасить кредит?

Если клиент досрочно возвращает деньги, банк теряет часть своей прибыли. Поэтому в прошлом почти во всех кредитных договорах предусматривалось, что в случае досрочного погашения кредита заемщик должен выплатить определенную неустойку. Таким образом, банки были застрахованы от финансовых рисков.

С 2011 года клиентам банков по закону запрещено подавлять штрафы. Однако обязательно нужно уведомить банк за 30 дней до даты досрочного погашения. В соглашении может быть установлен срок менее 30 дней.

Однако банк все равно может отказать клиенту в досрочном погашении кредита. В качестве альтернативы он ограничит единовременную выплату возмещения. Помните об этом при подписании договора с банком.

Вы можете погасить либо весь долг, либо часть кредита. Если вы погашаете кредит в рассрочку, вы можете либо уменьшить ежемесячную сумму, либо сократить срок кредита. Уменьшение суммы предпочтительнее, если зарплаты небольшие, а сокращение срока погашения может быть предпочтительнее, если клиент регулярно получает большие суммы.

Условия досрочного погашения в банках

Банки имеют разные условия в отношении досрочного погашения кредита.

-

разрешает вносить полную сумму долга преждевременно, а также частично гасить задолженность. То же касается и банка ВТБ. В Русфинанс банке тоже можно и частично, и полностью погасить любой вид потребительского кредита, в том числе и ипотечный кредит.

- В Сбербанке можно вносить сумму не менее 15 тысяч рублей. Причем внести такой платеж можно не раньше, чем после четырех месяцев выплат.

- В Почта банке можно оставить заявку по телефону, причем не за тридцать дней, а за семь. А в Альфа банке уведомить организацию можно и вовсе за пять дней.

Может произойти и обратное. Банки имеют право требовать досрочного погашения кредита. Но только в случае длительной задержки платежа. Иногда, даже после одной просрочки, банк может выдать такое требование, если банк испытывает финансовые трудности в этот период.

В этом случае можно предоставить документы, подтверждающие финансовые трудности. Другими словами, документально подтвердите причину просрочки платежа.

Возврат процентов по кредиту при досрочном погашении

Если кредит был выплачен в счет годового, а не дифференцированного платежа, банк может вернуть часть процентов, уплаченных при досрочном погашении кредита.

При увеличении долг выплачивается равными частями в течение срока кредита. В этом случае вы изначально платите больше процентов, чем собственного капитала.

Проценты выплачивает банк, который позволяет вам тратить свои деньги. Это означает, что при досрочном погашении кредита ежегодными платежами вы выплачиваете проценты за весь срок, но тратите гораздо меньше денег.

Это приводит к чрезмерной выгоде при досрочном погашении кредита. Вы также можете получить его обратно только в том случае, если вам придется подавать апелляцию в суд. Банк ни за что не вернет вам ваши проценты.

Алгоритм действий при досрочном погашении кредита

В процессе погашения кредита нет ничего сложного, но есть несколько важных моментов, о которых следует помнить.

Поэтому, чтобы погасить свой банковский долг раньше срока:.

- Вовремя погасите текущую задолженность. Основная сумма вносится только в том случае, если погашен ежемесячный платеж.

- Сообщите банку о намерении раньше времени выплатить всю сумму. В зависимости от банка можно либо писать заявление, либо отправить онлайн заявку без посещения банка (у всех кредитных организаций есть стандартные бланки). Обязательно нужно взять копию заявления. Нередки случаи, когда заявления утеряны. В таком случае продолжается ежемесячное списание средств. Если заявления не будет на самом деле, а деньги будут заплачены, то они поступят на ссудный счет. И в этом случае продолжится ежемесячное списание средств.

- Узнайте у менеджера точную сумму, которую нужно заплатить. Эта информация должна быть передана клиенту в течение пяти рабочих дней. При частичном досрочном погашении банковские работники должны сообщить о новом графике платежей.

- Перечислите указанную сумму на счет банка. Способ оплаты зависит от банка.

- Попросите у банка справку о том, что вы выполнили все кредитные обязательства. Этот документ поможет в дальнейшем избежать недоразумений.

Досрочное погашение не всегда выгодно. Если требуется большая сумма, она может быть размещена на банковском депозитном счете.

Во времена национального кризиса и отсутствия стабильности не следует торопиться с досрочным погашением, поскольку в ближайшем будущем кредиты, скорее всего, снова понадобятся.

Возврат страховки при досрочном погашении кредита

Во многих случаях банки обязывают своих клиентов оформлять страховые полисы. Таким образом, кредитные организации пытаются защитить себя от потенциальных рисков.

В случае досрочного погашения возможны два сценария.

- Страховая компания автоматически аннулирует договор вместе с кредитным.

- Страховые обязательства действуют до наступления страхового случая. То есть страховка остается действительной даже при расторжении кредитного договора.

Все зависит от первоначальных условий, обговоренных при подписании контракта.

Частичная компенсация страховых взносов зависит от того, что указано в документации. Если полис предусматривает возврат страховых взносов в случае досрочного погашения, можно связаться со страховщиком.

Даже если такая оговорка существует, страховая компания может отказать в выплате. Единственным выходом является обращение в суд. Закон на стороне клиента.

Наша команда стремится помочь вам принимать лучшие финансовые решения. Мы придерживаемся строгой редакционной политики. Эта статья может содержать ссылки на наши партнерские финансовые продукты. Мы открыто рассказываем о том, как мы зарабатываем деньги, пожалуйста, свяжитесь с нами для получения дополнительной информации. ->.

За сколько нужно предупреждать банк на практике

Ранее банки заявляли, что они должны воспользоваться своим правом и подать заявление ровно за 30 дней. Закон о досрочном погашении позволяет им сделать это, причем сделать без уплаты штрафа. Многие финансовые учреждения сейчас ускоряют этот процесс.

Точное количество дней для подачи заявления на досрочное погашение указано в кредитном договоре. Поэтому изучите документ. У каждого банка свой срок. Некоторые по-прежнему говорят о 30 днях, другие — о 14 днях, третьи позволяют сделать это в режиме онлайн в день подачи запроса.

Клиенты Сбербанка могут подать заявку через СбербанкОнлайн. Система рассчитывает сумму, которая должна быть выплачена немедленно. Это позволяет досрочно погасить кредит в тот же день.

На рынке все еще мало банков, которые делают процесс досрочного погашения максимально простым и быстрым. Однако в большинстве случаев существует 14-дневный срок и посещение офиса для подготовки заявления.

Отчасти задержки в этом процессе со стороны банков вполне объяснимы. Они получают проценты каждый день, когда клиент использует средства. Чем быстрее происходит погашение кредита, тем меньше прибыль кредитора.

Порядок досрочного погашения кредита в банке

Посмотрите на стандартную систему погашения кредита. Конечно, если обслуживающий вас банк, например Сбербанк, предлагает упрощенную систему, это замечательно. На практике, однако, большинство банкиров придерживаются стандартной схемы. Мы рассмотрим этот вопрос.

Как происходит досрочное погашение кредитных договоров?

- Узнаете, за сколько дней можно подать заявление, и как оно вообще подается. Многие банки постепенно переводят все операции в онлайн-плоскость. Возможно, что ваша организация позволяет подать заявление через онлайн-банк.

- Узнаете, какую сумму нужно положить на счет для выполнения операции в нужную дату. Информацию можно получить по телефону или в офисе. Некоторые банки дают ее через банкинг, когда клиент подает заявление (делается автоматический расчет).

- К обозначенному числу обеспечиваете на счету необходимую сумму. Лучше класть заранее и через каналы банка (банкоматы, касса, переводом в банкинге).

- В этот день сумма списывается, обязательства выполнены.

Мы рекомендуем вам повторно связаться с банком в течение двух-трех рабочих дней после этого. Попросите подтвердить, что кредит был полностью погашен. Этот документ может понадобиться вам в случае, если у банка возникнут финансовые претензии к вам. Храните сертификат в течение трех лет.

Как происходит перерасчет кредита при досрочном погашении

Цель процедуры — не только как можно быстрее снять с себя долговое бремя, но и сэкономить деньги за счет переплат. Во время выполнения операции производится полный перерасчет. Клиенту не нужно платить проценты, так как деньги не расходуются в следующем периоде. Поэтому банк устраняет их, выполняя перерасчет.

В большинстве случаев кредитные договоры подписываются при условии, что график платежей будет основан на аннуитетах. При этой системе заемщики вносят равные ежемесячные платежи, но каждый платеж отличается от другого. В начале платежа подавляющую часть составляют проценты, а в конце платежа — собственный капитал.

Таким образом, вначале клиент фактически выплачивает только проценты, а затем и капитал. Чем раньше будет погашен кредит, тем меньше будет переплата.

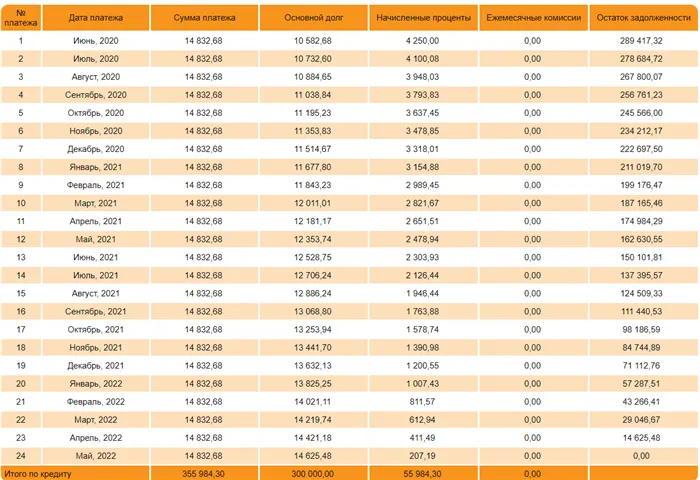

Сумма досрочного погашения, которая еще не включает будущие проценты, может быть показана в графике погашения. Для каждого месяца есть отдельное поле — основной долг. Это сумма, которая уже должна быть внесена на счет при пересчете процентов.

Например, это будет график для кредита в размере 300 000 рублей, на пять лет, с годовой процентной ставкой 18%.

Если заемщик решит досрочно погасить банковский кредит в 12-м месяце, необходимо внести 162 630 фрикций. Все процентные платежи в колонке «начисленные проценты» вычитаются, что составляет 15 354 руб.

На графике также видно, что чем раньше вы погасите досрочный кредит, тем больше процентов вы сожжете. Поэтому, если у вас есть такая возможность, лучше не медлить.

Вы можете осуществлять частичное досрочное погашение столько раз, сколько пожелаете в течение срока кредита. Однако каждый раз банку приходится писать заявление на перерасчет.

В каком случае досрочно погасить не получится?

Банки не любят клиентов, которые досрочно выплачивают кредиты, так как это не приносит желаемой выгоды. Существует специальный «серый список» для тех, кто склонен гасить свои кредиты в первые несколько месяцев после оплаты. Эти клиенты попадают в данный список, и им больше не предлагаются льготные условия кредитования.

Чтобы предотвратить возможность преждевременного закрытия кредита, банки могут предпринять следующие действия

- запрет на досрочное погашение в течение первого месяца, трёх месяцев, полугода, года (в зависимости от условий и сроков);

- разрешение гасить задолженность суммой, не превышающей ежемесячный платёж более, чем в 2 раза;

- установление системы штрафов за досрочное погашение, которые придётся выплатить вместе с суммой задолженности;

- запрет на полное или частичное погашение кредита без выплаты процентов за весь срок (не имеет значение, в какой момент кредит будет закрыт, сумму переплаты сократить не получится).

Все нюансы досрочного погашения должны быть выяснены до начала выплаты кредита.

Можно ли досрочно погасить потребительский кредит?

Потребительские кредиты, как и другие кредиты, могут быть погашены досрочно. Желательно проинформировать заемщика об условиях досрочного погашения кредита до подписания договора. Дискриминационное погашение снижает переплату за счет досрочного погашения. Если выплаты по кредиту являются ежегодными, кредит должен быть погашен досрочно в первой половине срока. Это единственный способ уменьшить переплату заемщика. Во второй половине срока погашать долг менее выгодно и предпочтительнее воспользоваться максимальным сроком, предлагаемым банком.

Если вы претендуете на получение ипотечного кредита, срок кредита, как правило, будет максимально длительным. Такие кредиты предоставляются на несколько лет, иногда десятилетий, обеспечивая клиентам рынок недвижимости. Однако проблема переплаты является особенно серьезной.

Банки — это не благотворительные организации. Они не взимают небольшой процент за пользование кредитом. За несколько лет это может составить значительную сумму. Таким образом, в данном случае досрочное закрытие кредита означает максимальную прибыль для заемщика. Если бюджет позволяет, досрочное погашение кредита дает возможность купить дом с наименьшими затратами.

Возврат страховки при досрочном погашении

Все банки осуществляют страхование рисков заемщиков. Таким образом, они обеспечивают безопасность. Страховые компании гарантируют, что клиенты погасят свои долги перед банком в случае потери трудоспособности или смерти.

В некоторых случаях есть возможность получить кредит со страховкой или без нее. Однако в большинстве случаев банки настаивают на обязательном страховании. Это особенно актуально для крупных кредитов, таких как автокредиты и ипотечные кредиты.

Страховка действует в течение всего срока, на который вы получаете кредит. Однако при досрочной и полной оплате наступает период, в течение которого страхование теряет смысл, поскольку клиент больше в нем не нуждается. Согласно договору, он/она должны выплатить всю сумму задолженности, включая премию, чтобы закрыть кредит. Однако вы можете вернуть свои деньги за любой неиспользованный период.

Для этого обратитесь в свой банк или страховую компанию. Клиент может предоставить паспорт, кредитный договор, страховой полис и справку о закрытии кредита и написать заявление на возврат денег. Если все сделано правильно, деньги довольно быстро переводятся на указанный счет.