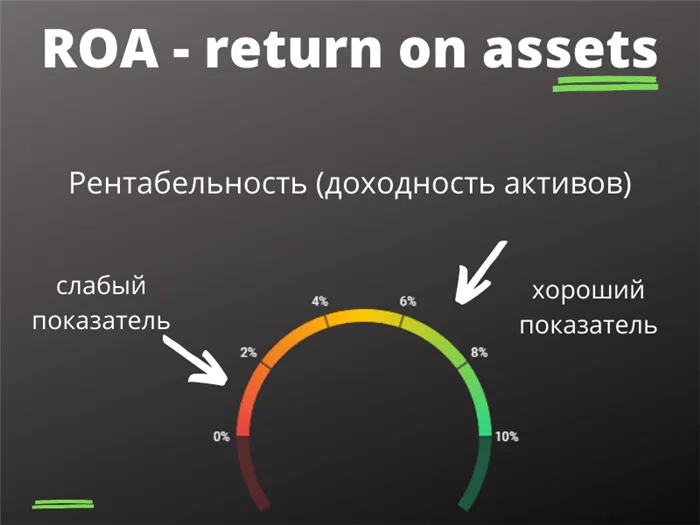

Снижение этого показателя в течение нескольких периодов подряд является предупреждающим сигналом для инвестора о том, что активы компании используются неэффективно. Этот мультипликатор также отражает среднюю доходность всех источников финансирования.

Финансовый рычаг или что такое Коэффициент D/E

Природа и применение левериджа в фундаментальном анализе рынка. Как использовать соотношение D/E и каковы оптимальные соотношения.

Рост бизнеса невозможен без инвестиций. Заемные деньги (кредиты, выпуск ценных бумаг) предпочтительнее последних. Существует риск потери платежеспособности компании. Группа показателей финансовой устойчивости компании, включая коэффициент соотношения заемных и собственных средств (D/E ratio), помогает оценить компанию, а также понять эффективность использования заемных средств.

Что такое Коэффициент D/E?

Коэффициент отношения долга к капиталу, или D/E, — это отношение долга к собственному капиталу.

Задолженность определяется как сумма текущих и долгосрочных обязательств компании:

- Кредиты

- Капитальные и временные расходы

- Невыплаченные долги (страховые взносы, невыплаченная зарплата и т.п.)

- Другие виды обязательного финансирования за счет средств предприятия.

Например, предположим, что обязательства компании составляют $400 000, а собственный капитал — $200 000. D/E в этом случае равно двум. На каждый доллар собственного капитала компании приходится два доллара долга. В каждом случае структура капитала составляет 1:2.

Показатель D/E часто выражается в процентах, чтобы его было легче читать в отчетах. В приведенном выше примере коэффициент D/E составил бы 200%.

Существует несколько синонимов соотношения D/E:

- Коэффициент финансового левериджа (рычага);

- Коэффициент финансового риска;

- кредитный рычаг;

- плечо финансового рычага.

Следствием этого является то, что финансовый рычаг определяет риск, на который идет компания при выборе структуры капитала.

Баланс капитала

Теория Модильяни-Миллера (теория M&M) утверждает, что увеличение капитала компании за счет заимствований положительно влияет на рост компании в среднесрочной и долгосрочной перспективе. Если инвестиции используются правильно, начинает работать денежный мультипликатор. По сути, это означает, что 1 единица инвестиций приносит 2 единицы прибыли.

Должны быть выполнены два условия:

- Приемлемая цена обслуживания ( средневзвешенная цена капитала, WACC )

- Доля заменых средств в структуре капитала не превышает нормативного значения .

Если в структуре капитала долг растет быстрее, чем собственный капитал, то вместе с ним растет и обслуживание долга, что может привести к тому, что компания уже не сможет оправдать не только свои инвестиции, но и свои внутренние и внешние обязательства.

Для компании, привлекающей капитал из-за рубежа, крайне важно установить баланс в структуре капитала, установив максимально допустимый коэффициент финансового рычага.

Мультипликаторы акций

Мультипликаторы собственного капитала — это производные финансовые коэффициенты, которые можно использовать для анализа инвестиционной привлекательности компании, независимо от ее размера.

Они относятся к группе консолидированных показателей, которые измеряют относительную эффективность деятельности компании.

Коэффициент EBITDA показывает, какой доход имела компания до операций с процентами и амортизацией, а также до уплаты налогов.

Этот вид коэффициента дает представление о фактической прибыли конкретной компании. Это сумма, которую компания могла бы заработать при идеальных обстоятельствах.

Основные мультипликаторы для оценки компании

Эти условия включают отсутствие износа и повреждений оборудования. Наличие большого количества объектов и предприятий в своем арсенале и нулевая налоговая ставка.

EBITDA (прибыль до вычета расходов)

Преимущество мультипликатора EBITDA заключается в том, что он позволяет сравнивать компании одной отрасли в разных странах. При обычном расчете без множителей чистая прибыль компании — при условии, что у них одинаковый доход от бизнеса — будет разной из-за разного налогообложения в каждой стране.

Например, компания с налоговым кредитом штата в размере 13% будет иметь значительно большую чистую прибыль, чем компания с налоговой ставкой в 50%. При расчете EBITDA компании будут иметь одинаковую рентабельность.

Соотношение между рыночной стоимостью компании и ее чистой прибылью на акцию выражается коэффициентом P/E. Он также может быть использован для расчета соотношения между общей капитализацией компании и ее годовой чистой прибылью.

Соотношение стоимости и прибыли является одним из наиболее важных коэффициентов для оценки стоимости компании.

Это соотношение позволяет:

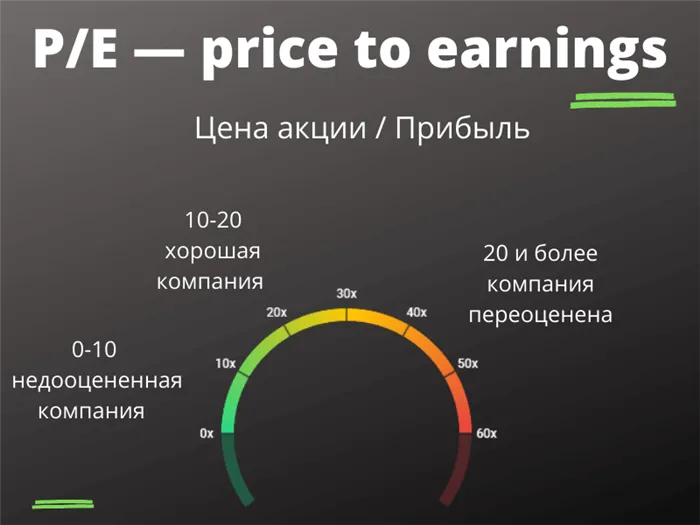

P/E — price to earnings (цена акций к доходу)

Недостатки его использования:

Оценка компаний исключительно на основе соотношения цены и прибыли является ошибочной. Бывают случаи, когда капитальные затраты компании намного меньше, чем доход, получаемый на начальном этапе развития.

Другая компания может иметь низкие доходы и низкие капитальные затраты, но ее коэффициент P/E будет намного выше, чем у первой компании.

- вычислить срок окупаемости компании;

- сравнить фирмы из разных отраслей.

Этот коэффициент может быть использован для расчета оценки стоимости акции. Недооценка и переоценка. Он представляет собой соотношение между коэффициентом «цена-доход» и темпами роста доходов акции. Это позволяет легко определить, сколько инвесторы вкладывают в будущий рост прибыли.

- не подходит для расчета убыточных компаний;

- дает погрешность при оценки предприятия на начальном этапе;

- не берет в учет величину налоговой и долговой нагрузки.

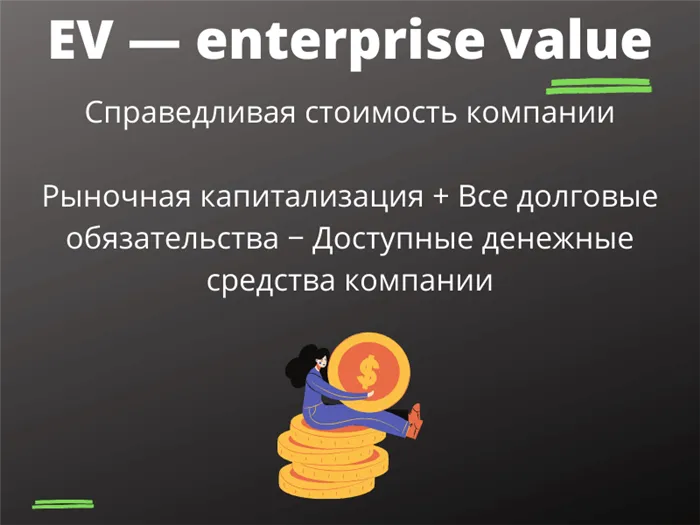

Коэффициент EV выражает справедливую стоимость компании. Он рассчитывается как сумма рыночной капитализации и долговых обязательств за вычетом имеющихся денежных средств.

Коэффициент определяет стоимость компании. Он отражает то, как стоимость компании связана с ее доходами за определенный период (квартал, полугодие, год). Этот тип мультипликатора акций представляет собой более сложную версию коэффициента P/S с некоторыми поправками на рыночную капитализацию. Корректировки касаются обязательств и денежных средств компании.

- P/E<10 При получении P/E меньше 10, можно считать, что бизнес недооценен и имеет потенциал роста.

- 10

- P/E>20 и более При итоговом значении соотношения P/E больше 20 единиц можно сказать о переоценке активов по стоимости.

- Мультипликатор P/E имеет отрицательное значение при убыточности компании.

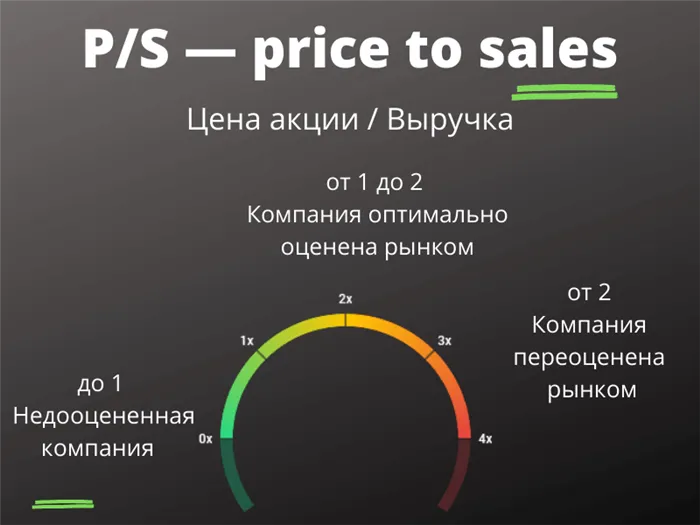

P/S — price to sales (цена акций / выручка)

Вспомогательные мультипликаторы

PEG — Price Earnings Growth ratio (стоимость прибыли/рост прибыли)

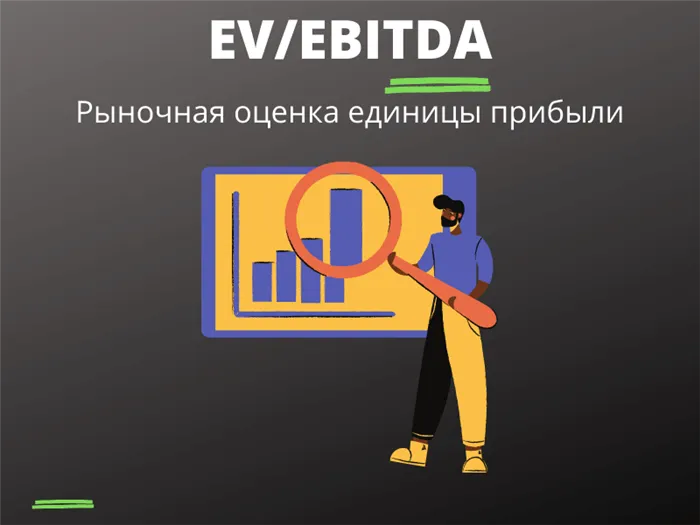

Рыночная оценка единицы прибыли отражается в коэффициенте EV/EBITDA.

EV — enterprise value (справедливая цена)

Это позволяет провести сравнительный анализ организаций с различными налоговыми системами.

EV/S — enterprise value/sales (отношение стоимости к выручке)

Этот мультипликатор аналогичен коэффициенту P/E, но отражает более детальный анализ компании, поскольку учитывает фактическую рыночную стоимость компании и фактический показатель EBITDA. Сравнение компаний на основе этого показателя позволяет более точно оценить стоимость.

- EV/S<1 Можно сделать вывод о недооцененности фирмы, которая обладает перспективой роста.

- 1

- EV/S>3 О тенденции к снижению стоимости организации говорит индекс EV/S>3.

EV/EBITDA Enterprise value/Earnings before Interest, Depreciation, Taxes and Amortization (реальная цена/прибыль)

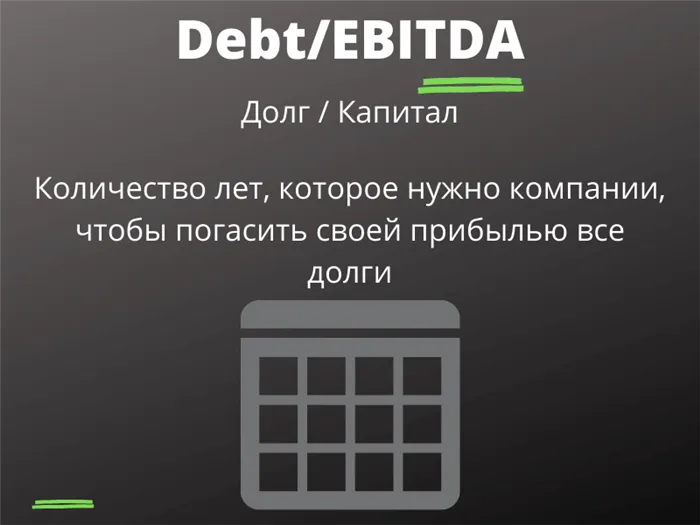

Этот коэффициент выражает, сколько времени требуется компании для погашения своих долгов. Инвесторы предпочитают ту компанию, которая может достичь этого в кратчайшие сроки.

Это показатель, который показывает общую величину прибыли для выплаты дивидендов. Он рассчитывает уровень качества активов.

Алгоритм использования нескольких

- EV/EBITDA<0 Компания не будет привлекательна для инвесторов при отрицательной прибыли, то есть при коэффициенте EV/EBITDA меньше 0.

- 3 Допустимой величиной указанного множителя является диапазон от 3 до 7.

- EV/EBITDA>7 О переоцененности бизнеса судят при значении индекса EV/EBITDA>7.

Debt/EBITDA

Это ключевой показатель, который в основном рассчитывается при оценке акции как потенциальной инвестиции. Этот показатель отвечает на вопрос, сколько лет требуется для того, чтобы инвестиции в компанию покрыли свои затраты. Если коэффициент P/E равен, например, 7, это означает, что компания может достичь чистой прибыли, равной ее рыночной стоимости, за 7 лет. Конечно, это верно только в том случае, если справочные цены остаются неизменными.

DPR Dividend Payout Ratio (индекс выплат дивиденда)

Мультипликатор P/E рассчитывается как соотношение между рыночной ценой акции и чистой прибылью на акцию (или, как вариант, рыночной стоимостью компании и годовой чистой прибылью). Если в результате расчета получается коэффициент P/E между 0 и 5, то акция недооценена. Если коэффициент цена-прибыль выше 5, компания, вероятно, переоценена. Отрицательный коэффициент P/E означает, что компания несет убытки.

Средний коэффициент цена-прибыль (P/E ratio) на российском рынке составляет 5,6, в то время как на рынке США — 20,9. Это означает, что иностранные акции более переоценены, чем акции российских компаний.

- Выбрать наиболее интересную область, подходящую для инвестирования.

- Выделить лидеров из выбранного сегмента.

- Найти для них расчетную информацию или готовые расчеты.

- Вычислить средние величины индексов для отрасли и для каждого предприятия в отдельности.

- Подготовить таблицу показателей для всей категории и для отдельно взятых организаций.

P/E — Price to Earnings

Однако при формировании портфеля не стоит полагаться только на этот индекс. Полное представление об инвестиционной привлекательности компании можно получить только путем анализа различных мультипликаторов.

Мультипликатор P/S позволяет оценить спрос на продукцию или услуги компании на рынке. Он представляет собой соотношение следующих показателей:

Коэффициент цена-прибыль является более значимым показателем, чем коэффициент цена-выручка, поскольку коэффициент чистой прибыли не может быть использован для оценки спроса на продукцию компании и, следовательно, ее успеха. Это связано с тем, что чистая прибыль рассчитывается после уплаты налогов и других платежей, что искажает истинную картину. В этом отношении годовые доходы более стабильны и надежны.

Еще одним преимуществом данного мультипликатора является то, что его можно рассчитать для любой компании, так как сумма выручки не может быть меньше нуля. Нормальное значение P/S находится между 1 и 2. Если полученный множитель меньше 1, это означает, что акция недооценена.

P/S — Price to Sales

Этот множитель можно использовать для определения того, сколько богатства приходится на одну акцию компании. Чтобы рассчитать этот коэффициент, необходимо капитализацию компании разделить на ее балансовую стоимость (все активы минус обязательства). Коэффициент цена-прибыль (P/E ratio) дает представление о том, насколько рыночная цена акции соответствует ее реальной стоимости.

- P (Price) — капитализация компании (рыночная цена акции, умноженная на количество акций в обращении);

- S (Sales) — годовая выручка предприятия (объём продаж).

Например, если коэффициент P/E меньше единицы (но больше нуля), акционеры могут рассчитывать на возврат своих инвестиций в случае банкротства, поскольку у компании достаточно активов для покрытия обязательств. Если соотношение цены и прибыли (P/BV) больше единицы, это означает, что активов компании недостаточно для покрытия требований всех акционеров в случае банкротства.

Мультипликатор P/BV чаще всего используется для сравнения банковских структур, но не рекомендуется для оценки ИТ-компаний. Это объясняется тем, что балансовая стоимость таких компаний может быть относительно низкой (на балансе этих компаний обычно числятся только офисные помещения и компьютерное оборудование). В этом бизнесе прибыль приносят в основном нематериальные активы — технологии, патенты, — которые очень трудно оценить справедливо.