На высокоавтоматизированных предприятиях, например, заработная плата может не учитываться отдельно, а учитываться вместе с операционными затратами на производство.

Классификация затрат по экономическим элементам (примеры)

Классификация затрат по экономическим элементам является важной статьей в отчетности организации. Затраты — это серьезный элемент бухгалтерского учета, к которому следует относиться внимательно. Ведь от них зависит финансовый результат. Подготовка затрат необходима не только для удобства ведения бухгалтерского учета и соблюдения требований законодательства, но и для получения показателей структуры затрат для планирования, анализа деятельности и принятия решений по стратегическому развитию предприятия.

Понятие экономического термина «затраты»

Во-первых, нам необходимо понять терминологию, используемую в финансах. Существует термин «расходы» и термин «затраты». Термин «расходы» используется в бухгалтерском и налоговом учете, в то время как термин «затраты» чаще используется в управленческом учете. Давайте сначала определим, что такое затраты.

Затраты — это уменьшение средств организации или увеличение ее задолженности в связи с использованием собственных средств для пополнения собственных ресурсов. Это происходит:

- при приобретении сырья и материалов,

- покупке оборудования,

- выплате вознаграждения за труд,

- плате за потребленные услуги, уплате налогов и т. д.

Происходит уменьшение одного актива и одновременное увеличение другого актива. Когда деньги были переведены с расчетного счета организации на расчетный счет поставщика за приобретенные услуги, происходит уменьшение счета и одновременное увеличение задолженности поставщика, т.е. уменьшение одного актива (денег) привело к увеличению другого актива (дебиторской задолженности).

- имеют денежное выражение,

- направлены на выполнение целей и задач организации.

Расходы не могут изменить свои характеристики после того, как они были понесены. Например, если клиент заплатил депозит за будущую поставку материала, то эта стоимость является дебиторской задолженностью в определенный момент времени, т.е. она доступна и не изменила своей природы. Как только заказанный материал получен и использован в производственном процессе, затраты меняют свою природу и полностью переносятся на стоимость продукта, то есть завершаются и приобретают статус затрат с истекшим сроком действия.

Этот вид затрат является расходом организации. В данной статье рассматривается и классифицируется этот вид затрат, который в бухгалтерском и налоговом учете называется расходом.

Назначение классификации по экономическим элементам затрат

Классификация на основе финансовых данных, выраженных в денежном выражении, группирует однородные виды потребляемых ресурсов. На этом этапе не происходит распределения затрат на конкретный вид продукции, т.е. не рассчитываются производственные затраты, но собираются и группируются данные по всем затратам, которые в дальнейшем используются для расчета себестоимости и производственной стоимости.

Группировка затрат по экономическим элементам также необходима для планирования производства, оценки затрат и определения потребностей производства в конкретных ресурсах. Цель классификации по экономическим элементам затрат проявляется и в финансовом анализе предприятия.

Пример классификации затрат в терминах

Прямые и косвенные издержки

Косвенные затраты относятся к производству в целом и не могут быть отнесены к конкретному продукту. Например, изготовление лимонада требует ремонта оборудования, уборки цеха и так далее. Косвенные расходы включают:

Прямые затраты

Для расчета себестоимости продукции косвенные расходы распределяются на определенной основе. Например, с точки зрения материальных затрат или затрат на рабочую силу.

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Прямые и косвенные затраты очень тесно переплетаются с переменными или постоянными затратами. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции являются переменными затратами. Однако если товаров много, невозможно отнести затраты на доставку к одному товару. Таким образом, доставка является переменной косвенной стоимостью.

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Затраты группируются в зависимости от того, участвуют они в производственном процессе или нет.

Это затраты, связанные с производством. Они включают почти все переменные и прямые затраты:

Производственные и непроизводственные издержки

Это затраты, которые не связаны напрямую с производством, но без которых предприятие не может существовать. Например:

Производственные издержки

Ведите учет экспорта и импорта с помощью веб-сервиса Contour.Accounting. Простой бухгалтерский учет, расчет заработной платы и отчетность в одном сервисе.

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Эта группа встречается гораздо реже, чем предыдущие. Здесь стоимость зависит от фактического наличия.

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Это все затраты, которые фиксируются в системе бухгалтерского учета. Поэтому они четкие и очень легко идентифицируются. Они включают в себя все постоянные и переменные затраты: заработную плату, стоимость сырья, аренду, амортизацию и т.д.

Явные и неявные или бухгалтерские и экономические издержки

Явные издержки очевидны. Всегда есть документы, подтверждающие их существование: счета-фактуры, накладные, сертификаты и т.д.

Явные бухгалтерские издержки

Вмененные затраты являются скрытыми; они не отражаются в отчетности. Это затраты, которые возникают в результате принятия определенных управленческих решений.

Пример: компания продает сахар. Это рыночный продукт, цена которого меняется ежедневно. Менеджер может решить продать сахар по цене 60 руб/кг не сегодня, а через неделю. Если цена падает, это неявные издержки. Она не отражается в бухгалтерских книгах, но существует в реальности, и ее можно избежать, приняв другое решение. Неявные затраты — это упущенная выгода бизнеса.

Неявные экономические издержки

Предприниматель всегда оценивает каждый свой шаг. С кем человек заключает договор, в какой пропорции он производит и по какой цене продает. Он распределяет неявные затраты, чтобы понять, какое решение в итоге принесет больше прибыли.

Владелец бизнеса также несет неявные расходы. Например, он мог бы работать вместо того, чтобы управлять бизнесом. Он мог вложить деньги в акции или в банковский депозит и получить проценты на свои инвестиции.

Средства, потраченные в течение отчетного периода, и средства, которые, как ожидается, принесут прибыль в будущем

Себестоимость проданных товаров и затраты за период

Классификация затрат для целей управленческого учета

Расходы на приобретение материалов и товаров для производства и продажи, а также расходы, не подлежащие инвентаризации (коммерческие и административные расходы)

Прямые и косвенные затраты

Стоимость вводимых ресурсов и выпускаемой продукции

Затраты на статью и интегрированные затраты

Затраты, которые невозможно разложить на составные части и которые состоят из более чем одного экономического элемента.

Принятие решений руководством

Постоянные затраты и переменные затраты

Затраты, зависящие от деятельности компании

Сопутствующие и несвязанные расходы

Актуальность отчета для принятия управленческих решений

Предельные и средние затраты

Определение себестоимости единицы продукции и средней цены продукта в партии

Фактические затраты и альтернативные затраты

Определите выгоды, упущенные при одном из нескольких вариантов решения

Затраты, которые недоступны для влияния на управленческие решения

Мониторинг и координация

Контролируемые и неконтролируемые

Затраты, которые менеджеры могут контролировать или на которые не влияют их действия

Контролируемые и неконтролируемые

Затраты, на которые можно и нельзя повлиять действиями ответственных менеджеров

Эффективные и неэффективные затраты

Затраты, которые приводят к прибыли или убыткам производства

Внутри и вне правил

Определите, находятся ли затраты в пределах производственных лимитов текущего месяца.

Затраты в этой области помогают определить и зарегистрировать суммы, использованные для производства и продажи продукции и связанных с ней элементов процесса: Инвентаризация, услуги и работы. Она включает как единичные, так и комплексные элементы затрат, которые используются для определения их состава и назначения, а также для проверки соблюдения технологии производства. Этот вид учета затрат помогает проанализировать расходы, установить лимиты производства для сегментов и учесть специфику производства. Это обеспечивает необходимую основу для анализа.

Просроченные и непросроченные. Затраты распределяются для получения оценки прибылей и убытков, которая помогает определить финансовые показатели компании. То есть, разница между доходами и расходами за отчетный период. Для этого используются затраты за отчетный период и баланс.

Расходы — это средства, потраченные для получения дохода в определенный период. Они больше не приносят дохода.

Неизрасходованные затраты или входные затраты — это затраты в виде имеющихся приобретенных активов и ресурсов, которые имеют потенциал получения дохода. Они также отражаются в отчетности как активы.

Производственные затраты и затраты периода. К первым относятся затраты на производство товаров или приобретение товаров для продажи. В этот список входят: Сырье, заработная плата, амортизация производственного оборудования, цена приобретенных товаров и т.д.

Затраты периода или непроизводственные затраты — это затраты, которые не служат для производства конкретных активов, но относятся к определенному календарному периоду, в котором они были понесены. Они включают деловые и административные расходы, которые не могут быть использованы для инвентаризации. Они не являются частью запасов и не влияют на расчет прибыли.

Прямые и косвенные затраты. Прямые (основные) затраты — это затраты, связанные с производством товаров. Они включают сырье, компоненты, материалы, а также заработную плату. Они учитываются поштучно, на основании первоисточника. Косвенные (накладные) расходы — это накладные расходы, которые не связаны с конкретными статьями. Они распределяются в соответствии с методом, выбранным компанией, и относятся к организации производства продукции, услуг и продаж.

Они разделены на 2 блока:

Деление на прямые и косвенные затраты является условным, так как они могут функционировать одновременно как прямые и косвенные затраты, в зависимости от того, как они распределяются на производственные затраты. Например, в добывающих отраслях с определенным видом продукции осуществляются прямые затраты. Для интегрированных производств, выпускающих различные продукты из одного и того же сырья, основными затратами являются косвенные затраты. Чем больше доля затрат, тем точнее можно определить себестоимость продукции.

Монолитные и композитные. Стоимость товара неразрывно связана со следующими элементами: Материалы, заработная плата, льготы, основные средства и прочие расходы. Составные затраты содержат различные экономические элементы. Почти для всех компонентов это могут быть накладные расходы на производство. По просьбе руководства и при экономической необходимости затраты группируются по форматам и на разных уровнях детализации.

Управленческие решения ориентированы на будущее компании. В этом отношении группа затрат используется в бухгалтерском учете для помощи в утверждении решений, планировании и прогнозировании деятельности компании.

Постоянные и переменные затраты. Постоянные затраты остаются неизменными при изменении объема производства или других видов деятельности компании. Они характеризуют затраты на бизнес. Они включают заработную плату руководителей, амортизацию производственного оборудования, расходы на связь, командировки и другие расходы. Переменные затраты — это затраты, которые зависят от деятельности предприятия. Они характеризуют стоимость самого продукта. Их объем варьируется в зависимости от развития объема производства, предоставления услуг и оборота товаров. Это могут быть производственные и непроизводственные затраты. Переменные затраты на производство включают: Затраты на оплату труда, приобретение материалов и незавершенное производство. Непроизводственные переменные затраты включают логистические процессы, которые прямо пропорциональны объему продаж.

Относительные и неотносительные затраты. При поиске управленческих решений используется сравнение альтернатив. Сравниваемые на этом этапе затраты делятся на постоянные и переменные в зависимости от принятых решений.

Актуальность отчета для принятия управленческих решений

Относительная C

Предельные и средние издержки. Широко используемая типология затрат, которая помогает определить группу затрат, понесенных в процессе производства. Например, при запуске нового продукта или при изменении старого продукта. Выявление этих дополнительных затрат помогает оценить влияние внесенных изменений на продажи продукции — снижение из-за дополнительных производственных затрат.

Предельные затраты или маржинальные издержки — это затраты компании на производство каждой дополнительной единицы продукции.

Средние затраты также называются приростными или инкрементными затратами и рассчитываются для всей партии продукции. Они являются дополнительными и возникают в результате производства и продажи дополнительных партий продукции.

Фактические затраты и альтернативные затраты. Фактические или планируемые затраты — это затраты, требующие уплаты денежных средств или других ресурсов равной стоимости. Они рассчитываются для данного количества продукции и добавляются к запланированным производственным затратам.

Издержки упущенных возможностей, также называемые воображаемыми издержками, существуют только в управленческом учете. Они используются для моделирования деловых ситуаций, когда ресурсы ограничены. Они помогают оценить потенциальное использование утраченных производственных ресурсов или пожертвований на альтернативу, когда они не ограничены или вообще отсутствуют. Они не включаются в план, а только в фактические производственные затраты.

Счета 91.2, иногда 91.2, иногда 26, также присутствуют в торговле. Однако самым важным счетом учета затрат в торговле является счет 44 «Себестоимость продаж». Ознакомьтесь с его характеристиками.

План счетов из 1С Бухгалтерия 7.7

- общепроизводственные затраты – на организацию, поддержание и руководство производством.

- общехозяйственные – выполняемые для управления производством.

План счетов из 1С Бухгалтерия 8

Мы видим, что счет аналитический: есть субсчета и субсубсчета. Счет полностью активен, поэтому накопление расходов относится в дебет счета, а амортизация — в кредит счета.

Контролируемые и неконтролируемые

Как работает счет 44?

Прежде всего, помните, что счет 44 предназначен для расходов, которые относятся к процессу сделки. Если бизнес занимается только торговлей, то на счетах 44 и 91.2 будут расходы по счетам. Наиболее распространенными расходами для торговых предприятий являются зарплата продавцов и налоги на нее, аренда, коммунальные услуги и все, что связано с местом ведения бизнеса. Ремонт электропроводки в магазине (услуга для нас) — также учитывается на счете 44. Если есть специальный бухгалтер, который отвечает за ведение магазина, то вся его зарплата и вытекающие из нее налоги идут на счет 44.

Если бизнес не только торгует, но и оказывает услуги или производит продукцию, то в ход идут зарплаты главного бухгалтера, руководителя,

Первый метод. Возьмите сумму перевода, рассчитайте коэффициент и распределите сумму доставки на каждый купленный товар. Все это должно быть отражено на счете 41. В этом случае цена приобретенного товара будет максимально точной на складе компании и в бухгалтерии.

Когда товар продан, формула финансового результата будет включать точную цену покупки. Та часть товара, которая остается непроданной, также сохранит часть транспортных расходов, не так ли? Другими словами, дополнительные транспортные расходы не включаются в формулу экономического результата.

Второй способ. Приобретенные товары на счете 41, а транспортные расходы на счете 44. Затем, в «конце месяца», 44 в 90. В результате транспортные расходы включаются в формулу и товары продаются не полностью или не продаются вообще. Другими словами: Мы неоправданно раздули расходы, а это недопустимо.

В этом случае транспортные расходы на счете 44 переносятся на счет 90 только в той степени, в которой товары были проданы, т.е. пропорционально проданным товарам. Следовательно, транспортные расходы, доступные нашей компании при закрытии счета 44, не все пойдут на 90, вы согласны? Суммы транспортных расходов останутся, т.е. счет 44 не будет закрыт полностью — останется излишек.

Торговые издержки.

Как вы отметили, мы используем поэтапный подход. Если у вас производство на одном счете, то у вас есть 26, 44 и 91.2. Кроме того, у него есть свои основные счета — 20, 23, 25, 26, 28.

Счета 91.2 и 44 работают так же, как и предыдущие типы выходов. 20 счетов, с другой стороны, функционируют особым образом. Позвольте мне сейчас очень коротко объяснить это.

Торговля

Основные производственные счета: 20, 25, 26

Что касается счета 26, можно сказать, что на нем собраны расходы всего предприятия, такие как управление и администрирование. Таким образом, это все затраты, которые нельзя отнести ни к торговле (счет 44), ни к производству (20, 23, 25, 28), т.е. счет 26 — это счет для административных расходов всего предприятия.

Счет 20 — это счет для производства самого продукта, но счета 23 и 25 также являются счетами для производства продуктов. В чем разница? Разница в том, что на счете 20 первоначально собираются только те затраты, которые могут быть непосредственно отнесены на конкретный продукт.

На счете 25 собираются затраты, которые нельзя отнести к конкретному произведенному продукту, можно только приобрести. Вы не можете сделать это без примера.

Возьмите цех, станок, вид продукции, независимо от количества сотрудников. Пусть они работают поочередно, посменно, как им нравится. Из чего складывается производство продукта (для упрощения) — это стоимость сырья, зарплата рабочих, налоги на зарплату, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. Мы предполагаем, что все понесенные затраты приходятся непосредственно на данный вид продукции.

Мы хотим усложнить производство, приблизив его к реальному производству. Цех по-прежнему один, станок один, есть два вида продукции и четыре сотрудника. Два человека делают продукты, один охраняет, один следит за чистотой в помещении.

Теперь как вы можете точно определить стоимость электроэнергии, амортизацию станка, амортизацию (аренду) здания, зарплату охранника и технического персонала, налог на заработную плату по конкретному виду производимой продукции? А если охранник дежурит в двух лабораториях? А технический персонал убирает только лабораторию и производственные помещения?

Оказывается, не так просто сразу отнести часть затрат на конкретный вид продукции, не так ли? Именно поэтому существует счет 25.

18 000 ₽

Подпишитесь на Клерк.Премиум и получите его:

— ежедневные мини-курсы; — более 50 онлайн-курсов; — более 450 вебинаров от экспертов; — неограниченные консультации с экспертами; — удобное непрерывное образование до 2023 года.

Вы получите более 400 руководств и контрольных списков для работы. С полным списком вы можете ознакомиться здесь. Со скидкой 45% услуга стоит 9 900 рублей. Оставьте свой запрос ниже — мы ответим на все ваши вопросы.

Это разделение можно представить в виде следующей классификации:

И таких классификаций очень много.

В зависимости от срока службы и периода :

Производство, номенклатура производственных затрат — состав затрат на произведенную продукцию, «затраты на интенсивность запасов».

Производство

Периодические затраты — затраты, которые осуществляются в течение определенного периода времени и не зависят от количества произведенной номенклатуры. К ним относятся, в частности, следующие:

Второй вид затрат по данной классификации не включается непосредственно в себестоимость продукции, а относится к периоду, в котором они понесены.

В зависимости от реакции на изменение объема производства затраты делятся на:

Фиксированные — остаются неизменными с течением времени. На них не влияют изменения в производстве.

Переменные — зависят от вариаций количественных элементов производства и делятся на: связанные с производством и не связанные с производством.

С точки зрения учета и контроля они делятся на:

Регулярные — определяются стандартами на единицу номенклатуры.

Фактические затраты — затраты на производство номенклатуры.

В соответствии с разделением по следующей классификации — «Оперативный» включает в себя:

То есть затраты, связанные с операционной деятельностью предприятия.

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽А «Дополнительное административное» включает в себя:

Еще один пример классификации затрат:

Альтернативные затраты — зависят от того, принимается ли одно решение в пользу другого или отказ от возможного варианта работы в пользу альтернативного. В результате может произойти потеря производительности.

Как видите, затраты можно классифицировать по различным параметрам.

Для принятия управленческих решений

Учитывайте специфику ваших бизнес-процессов, чтобы обеспечить эффективный контроль и планирование расходов.

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

Дальнейшая классификация затрат на основе контроля и регулирования:

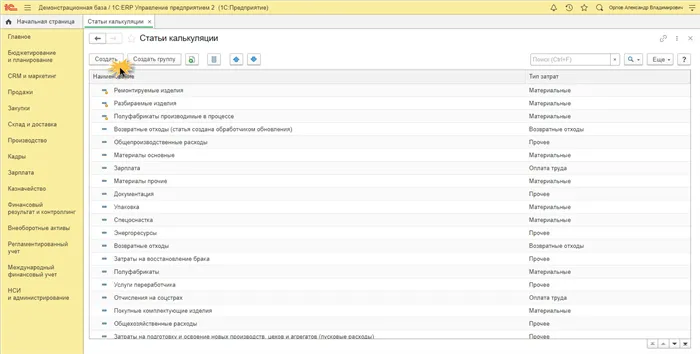

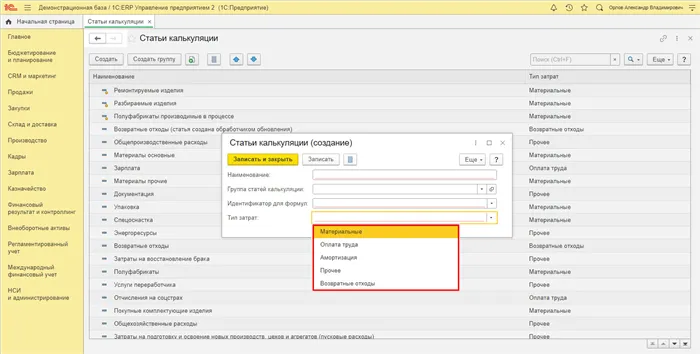

Рассмотрим, как анализировать и вести учет затрат в программе 1С:ERP.

Правильная настройка регулирования и отчетной информации позволяет правильно учитывать и «собирать» производственные затраты. Давайте рассмотрим списки учета затрат.

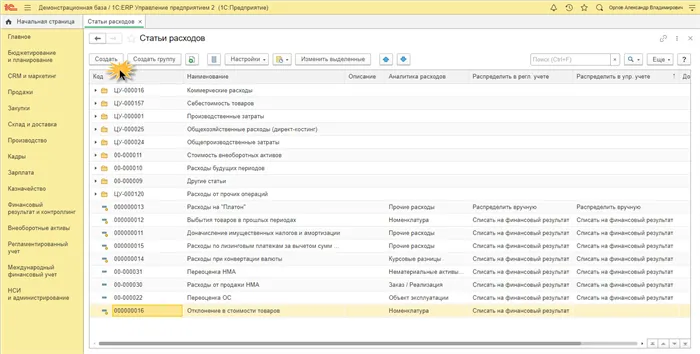

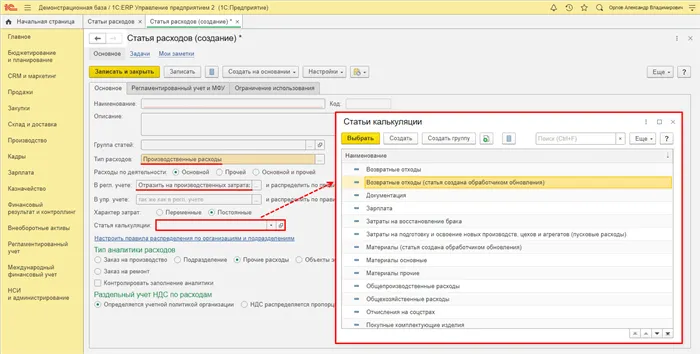

Ссылка «Данные учета затрат». Указывает список статей, по которым собираются затраты. Он позволяет подробно описать расходы. Информация в справочнике прорабатывается на начальном этапе определения проекта.

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

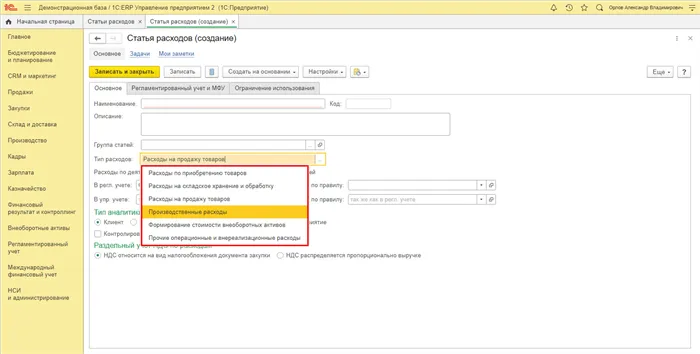

В зависимости от выбранного вида расхода определяется его включение в регулируемые счета. В следующем примере — «Тип расходов — Расходы на продажу» — определены следующие параметры для их учета на счетах:

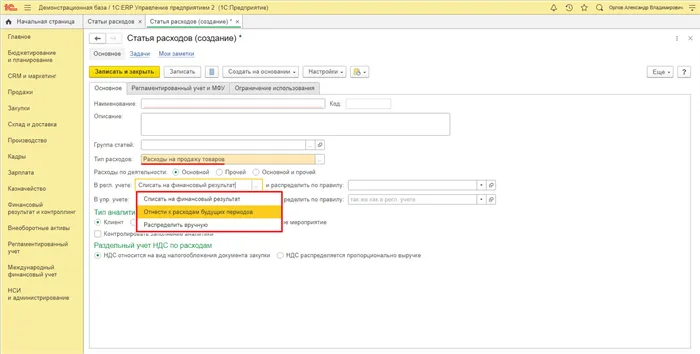

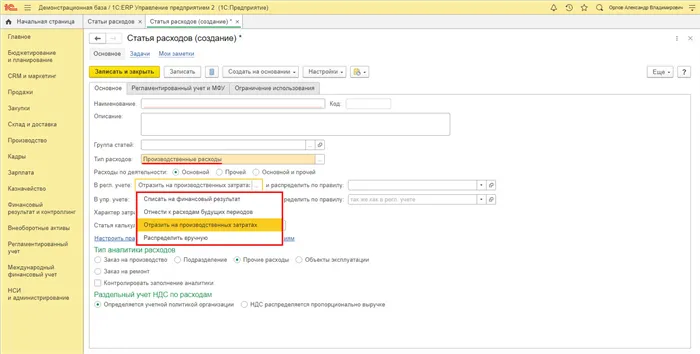

Следующая настройка добавляет в список строку «Отнесение на себестоимость».

Каждый вариант распределения изменяет поля и способ заполнения карточки. Например, в дополнение указывается элемент калькуляции себестоимости.

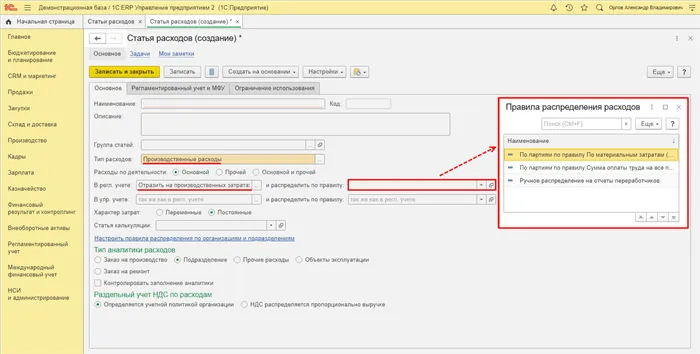

Для распределения затрат определяется правило.

Пользователь может создать правило распределения, щелкнув правой кнопкой мыши на электронной таблице и выбрав «Создать». Для каждого «элемента правил» определяется метод распределения и база распределения, которая пропорционально определяет то, что должно быть распределено:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Профессионально настроим бюджетирование

Затраты для контроля и регулирования

- Контролируемые – которые можно контролировать или влиять на них.

- Неконтролируемые – на которые нельзя повлиять и не подлежат контролю.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.