Ставка рефинансирования является важнейшим экономическим показателем, отражающим процентную ставку, по которой центральный банк предоставляет кредиты банкам. Он используется центральным банком для регулирования денежной массы, инфляции, платежного баланса и обменного курса в стране.

Как рассчитать проценты по вкладу — формула, примеры расчета

Для большинства людей, не обладающих профессиональными навыками управления финансами, депозиты являются наиболее понятной и доступной формой инвестиций. Тот факт, что деньги, положенные в банк, приносят дополнительный доход, известен обычным людям уже много веков. Но тот факт, что механизм начисления и выплаты процентов может быть совершенно разным, сегодня многими не учитывается.

Чтобы понять разницу между депозитами с точки зрения процентных ставок, давайте вспомним некоторые общие понятия:

- Под процентной ставкой по вкладу практически всегда понимается годовая процентная ставка. Даже если средства размещаются на 3 месяца, полгода или 5 лет.

- Расчет процентов может происходить через разные промежутки времени, в зависимости от условий договора. Но отправной точкой все равно будет годовая процентная ставка.

- Вклад может размещаться в банке на определенный срок или бессрочно. Это заранее оговаривается в депозитном договоре и влияет на ставку. Проценты по бессрочным договорам (до востребования и т.п.) обычно ниже.

Вклад «MKB. 30 лет» Московский кредитный банк, Лицензия № 1978.

Сумма, на которой основывается расчет, всегда является суммой первоначального депозита. Однако эта расчетная сумма может быть добавлена или не добавлена:

- уже начисленные проценты;

- позднейшие пополнения вклада.

Условия депозита могут разрешать или не разрешать снятие любой части основной суммы или начисленных процентов.

Исходя из перечисленных условий, большинство банковских вкладов можно классифицировать следующим образом:

- вклады с простым начислением процентов;

- вклады с капитализацией процентов;

- вклады с фиксированной суммой;

- пополняемые вклады.

Каждый из перечисленных видов банковских вкладов имеет свои особенности начисления процентов. Другие условия банковского вклада также влияют на начисление процентов, но обычно в меньшей степени и не напрямую.

Как рассчитать доходность вклада с простым начислением процентов?

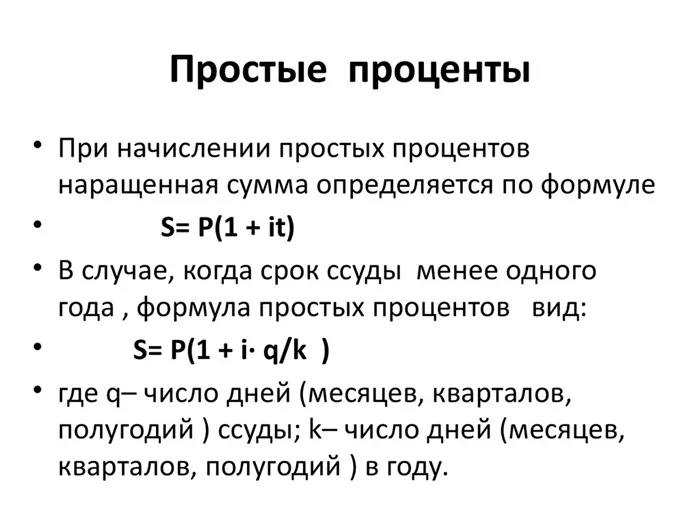

Расчет простых процентов — это расчет годовой процентной ставки на основе первоначально внесенной суммы.

Это самый простой и понятный метод. Расчетные периоды могут быть разными: Проценты могут начисляться раз в год или раз в месяц, но общая сумма одинакова.

Депозит «Накопительный счет «Управление процентами»» Газпромбанк, номер 354

Рассмотрим пример вклада в размере 50 тысяч рублей с процентной ставкой 8 процентов в год, без капитализации, накопления и досрочного снятия:

- При начислении процентов по окончании срока размещения вклада владелец средств получит 54 тысячи рублей.

Однако проценты обычно начисляются ежемесячно. Этот метод обеспечивает большую безопасность для вкладчика, так как он знает, что его депозит уже вырос.

Проценты рассчитываются от общей процентной ставки в зависимости от количества дней в месяце. Для января выбранная сумма рассчитывается следующим образом:

Общая сумма, находящаяся на руках у вкладчика, составляет 50 340 рублей.

В феврале ситуация выглядит следующим образом:

Общая сумма, принадлежащая вкладчику, — 50 тысяч 647 рублей.

Расчетная таблица на год будет выглядеть следующим образом:

Основная сумма вклада, руб.

Начисленные проценты, руб.

Общая сумма вклада, руб.

Мы видим, что в конце года вкладчик получит ровно столько, сколько он получил бы, если бы проценты начислялись в конце года. Это 54 тысячи рублей

Формула расчета процентов по капитализированному вкладу за первый месяц (январь) остается неизменной:

Как рассчитать вклад с капитализацией?

общая сумма, принадлежащая вкладчику, составляет 50 340 рублей.

Но в феврале исходные данные и результат изменятся:

общая сумма, принадлежащая вкладчику — 50 тысяч 657 рублей.

Увеличение на 10 рублей кажется не очень большим, но в последующие периоды сумма будет увеличиваться:

Общая сумма, находящаяся на руках у вкладчика, составляет 50 340 рублей.

Основная сумма вклада — основная сумма, рублей.

Общая сумма вклада, рублей.

В конце года разница между опционами с капитализацией и без нее составит 261 рубль. Это чуть больше половины процента от общей суммы, как если бы инвестиции были сделаны под процентную ставку 8,522%, а не под годовую процентную ставку 8%. Если рассчитать вклад с капитализацией, на тех же условиях, но на 3 года, то разница с простым начислением составит уже 1 тысячу 903 рубля. И это за 50 тысяч, за 500 результат составит уже 19 тысяч 30 рублей.

Основная сумма вклада, руб.

Начисленные проценты, руб.

Общая сумма вклада, руб.

Когда процентная ставка центрального банка снижается, банки постепенно снижают годовые процентные ставки и процентные ставки по всем кредитным продуктам, включая депозиты и сберегательные счета. Если уровень учетной ставки повышается, участники рынка повышают свои процентные ставки.

Кредитная ставка

Однако это не все факторы, которые прямо или косвенно влияют на годовую процентную ставку. Наиболее важной является политика банка, которую он формулирует со множеством нюансов, ориентируясь на продажу определенных продуктов.

Чаще всего кредитные учреждения стараются предложить долгосрочные услуги. Поэтому кредит со сроком в несколько лет дешевле, чем кредит со сроком в несколько месяцев. Разница между процентными ставками может быть огромной.

Из чего складывается годовой процент

Поэтому заемщикам лучше искать лучшие предложения и правильно рассчитывать свои финансы. В Совкомбанке, например, вы можете найти условия, которые подходят именно вам.

Другие аспекты, влияющие на процентную ставку

Что влияет на размер процентной ставки

С другой стороны, если в договоре предусмотрено, что проценты выплачиваются не в конце срока, а через регулярные промежутки времени, то конечная доходность соответствует сумме процентов. Примером может служить ежемесячное начисление.

Проблема № 1

Ставка рефинансирования — что это такое

Клиент попросил банк сделать депозит на шесть месяцев. По 6-месячному вкладу проценты начисляются по ставке 8,7% годовых с ежемесячным сложением. Минимальная сумма для сделки: 30 000 рублей.

Таким образом, взаимодействие с банком на представленных условиях приводит к следующему результату:

Способ расчета простого процента

Сумма процентов = 30 000 х 181 х 8,7 : (100 х 365) = 1 294,3 руб. Следует отметить, что расчет годового процента по кредиту точно такой же.

Однако, поскольку условие предусматривает, что проценты должны выплачиваться ежемесячно, сумма выплачивается шестью частями. Количество календарных дней влияет на размер этих выплат. Итак, предположим, что клиент подал заявку в декабре:

Следовательно, сумма депозита или займа с начисленными процентами составляет 6 месяцев:

Пример использования простых процентов

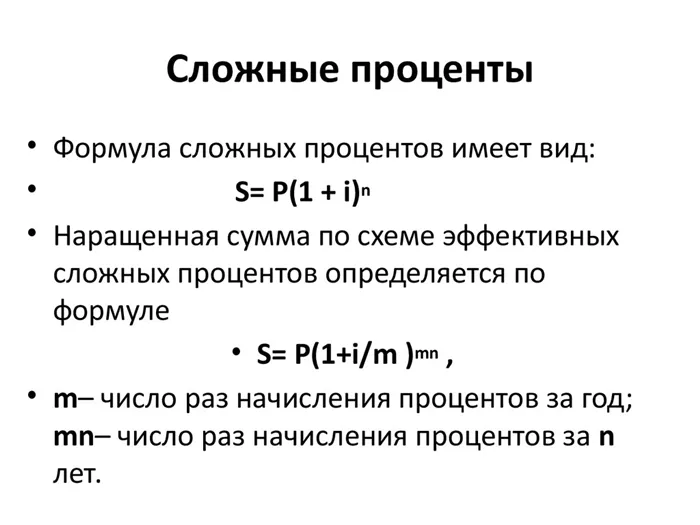

Плата за пользование полученными деньгами (в случае кредита) и плата за размещение собственных средств (в случае депозита) рассчитываются в основном на основе формулы второй доходности. Расчет сложных годовых процентов включает в себя проценты, учитывающие как сложную сумму вклада, так и сумму ранее начисленных по вкладу процентов. При расчете капитализированных процентов также учитывается периодичность и срок действия договора. Формула для расчета суммы процентов приведена ниже. Начисляются годовые значения. Ниже приведен пример того, какой метод начисления процентов наиболее выгоден для потребителя.

Формула расчета годовых процентов показывает, что депозит или кредит с капитализацией обязательно периодически начисляет проценты. В результате срок банковского контракта, разделенный на периоды, способствует накоплению процентов за каждый период и последующей капитализации. Месяц — самый популярный период для начисления процентов; доходность рассчитывается на основе календарных дней. Таким образом, общий доход по вкладу представляет собой сумму процентов, начисленных за каждый период.

- Проценты за декабрь, январь, март, май = 30 000 х 31 х 8,7 : (100 х 365) = 221,67 руб.

- Проценты за февраль = 30 000 х 28 х 8,76 : (100 х 365) = 200,22 руб.

- Проценты за апрель = 30 000 х 30 х 8,7 : (100 х 365) = 214,52 руб.

- Сумма с процентами = 30 000 х (1 + 181 х 8,7 : (100 х 365)) = 31 294,274 руб. Или просто 30 000 + 1294,3 = 31 294,3 руб.

Способ расчета сложного процента